企业赠送礼品所得税汇算清缴时如何调整?

1、登录进入电子税务局,点击税费申报,再点击企业所得税年度申报。

2、进入申报主界面,点击收入、成本、费用、纳税调整表、视同销售表。

示例数据:

1、营业收入3000

2、赠送礼品给员工100

3、赠送给关联客户50

4、赠送企业外无关人员20

5、业务招待费300(含赠送客户50)

3、进入申报界面,首先点击页面左边的一般企业收入明细表。

4、在第3行销售商品收入后面填写3000。

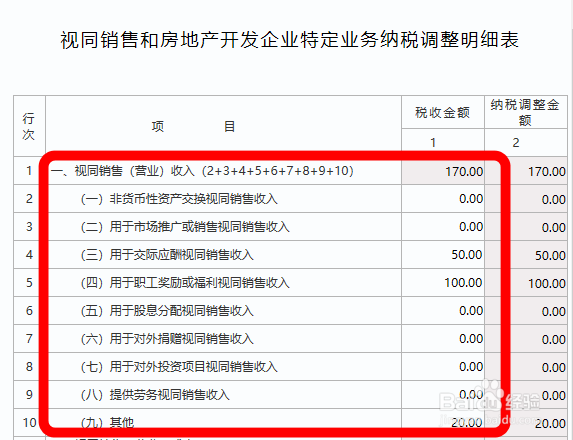

5、然后再点击页面左边的视同销售表。

6、交际应酬视同销售填写50,用于职工视同销售填写100,其他填写20。

7、最后点击纳税调整项目明细表,业务招待费支出填写300(含赠送客户50),50元不需要再踢出来,另赠送企业外无关人员20,需要全部调整,不得扣除。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:115

阅读量:76

阅读量:111

阅读量:32

阅读量:165