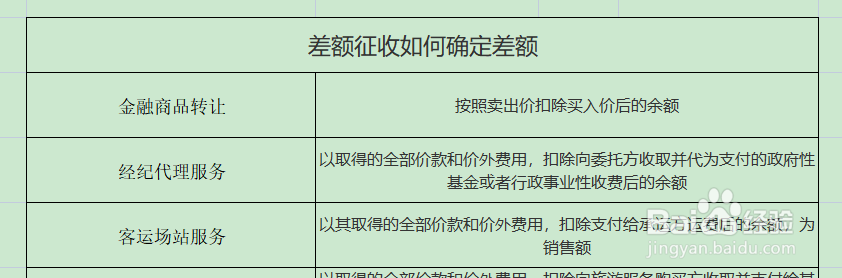

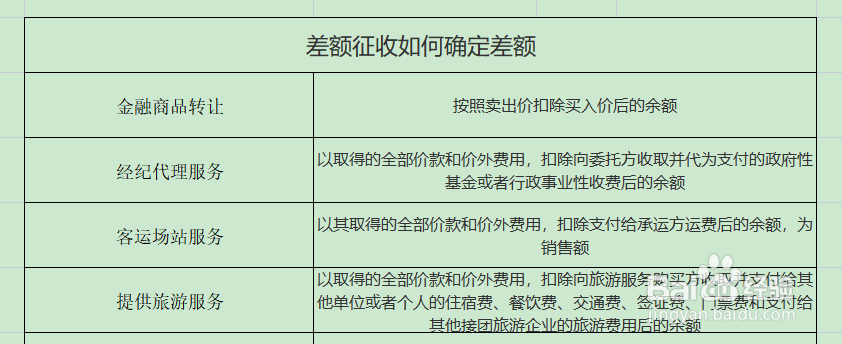

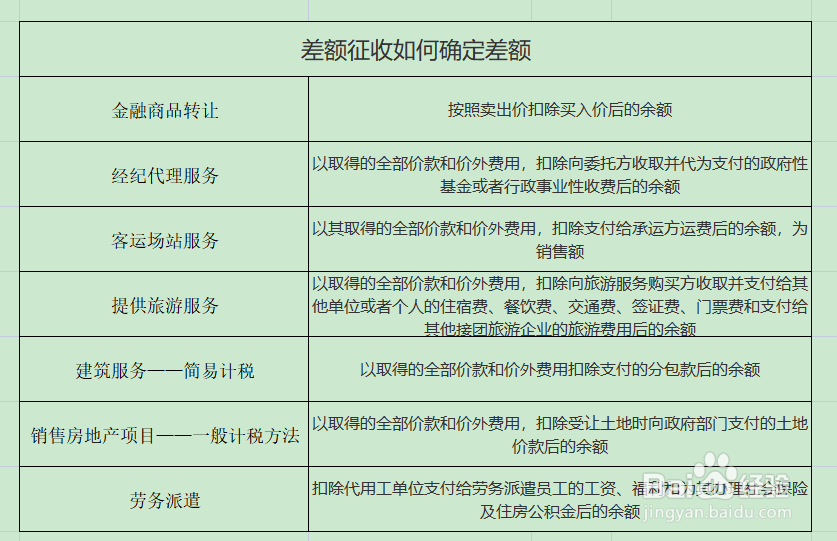

差额征收如何确定差额

1、第一种:金融商品转让。这种业务的差额是按照卖出价扣除买入价后的余额,按这个余额作为销售额申报纳税。

2、第二种:经纪代理服务。这种业务的差额是以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额,按这个余额作为销售额申报纳税。

3、第酱倘三种:客运场站服务。 这种业务的差额是以其取得的全部彩著价款和价外费用,扣除支付给承运方运费后的余额,为销售额, 按这个余额作为销售额申报纳税。

4、第四种:提供旅游服务。 这种业务的差额是可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额, 按这个余额作为销售额申报纳税。

5、第五种:建筑服务——简易计税。这种业务的差额是以取得的全部价款和价外费用扣除支付的分包款后的余额, 按这个余额作为销售额申报纳税。

6、 第六种:销售房地产项目——一般计税方法。 这种业务的差额是以取得的全部价款和价外费用,扣除受让土地时向政府部门支付的土地价款后的余额,按这个余额作为销售额申报纳税。

7、第七种:劳务派遣。 宿捧爹这种业务的差额是扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额,按这个余额作为销售额申报纳税。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:29

阅读量:157

阅读量:70

阅读量:129

阅读量:138