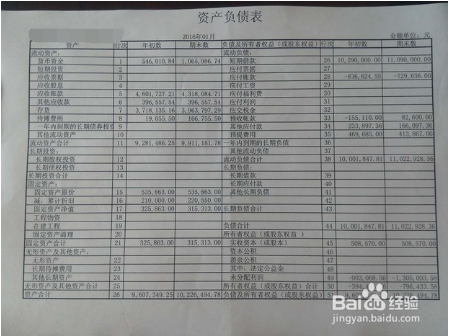

资产负债表怎么填

1、资产类的货币资金项目,根据“现金”、“银行存款”、“其他货币资金”等账户的期末余额合并填列。

2、资产类的存货项目,根据“材料采购”(或“在途材料”)、“原材料”、“包装物”、“低值易耗品”、“材料成本差异”、“委托加工材料”、 “自制半成品”、“产成品”、“分期收款发出商品”、“生产成本”等账户的期末余额合并填列(“材料成本差异”账户如出现贷方余额应予抵减)。

3、资产类的固定资产净值项目,根据“固定资产”账户借方余额减去“累计折旧”账户贷方余额后的净额填列。

4、所有者权益类的未分配利润项目,在月(季)报中,根据“本年利润”账户期末余额和“利润分配”账户期末余额合并或相减后的数额填列(如果采用表结法,则实现净利润额应根据损益类账户的期末余额计算确定);在年报中,则可根据“利润分配”账户的年末余额直接填列,如为未弥补亏损,应以负数填列。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:20

阅读量:194

阅读量:50

阅读量:21

阅读量:77