会计报税做账三大技巧

1、先了解下做账报税的程序。

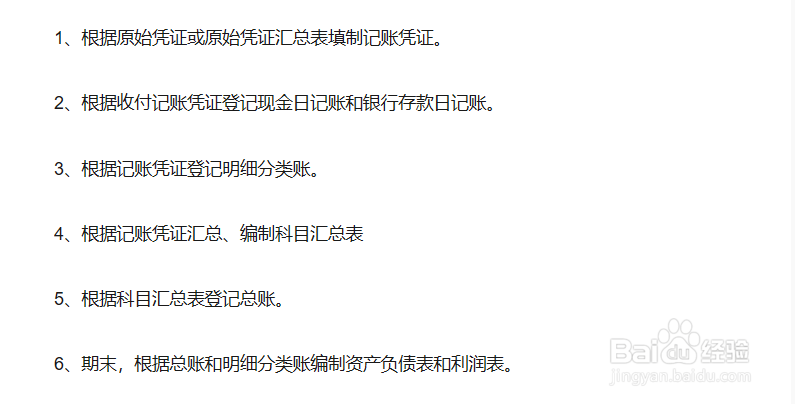

填制记账凭证——登明细账——编制科目汇总表——登总账——出报表——报税。

如果公司规模比较小,业务量不多,可以不设置明细账。

1、每个月所必须要做的第一件事,根据原始凭证登记记账凭证,然后月末或者定期编制科目汇总表登记总账,每发生一笔业务就根据记账凭证登记明细账。

2、月末注意折旧、待摊费用的摊销等,如果是新企业,在第一个月全部转入费用;

月末要提取税金及附加。

3、月末编制科目汇总表,编制两个分录:

第一个将损益类科目总发生额转入本年利润;

第二将本年利润转入主营业务成本。

4、根据总账的资产、负债、所有者权益科目的余额编制资产负债表,根据总账或者科目汇总表的损益类科目的发生额编制利润表。

5、最后装订凭证,写报表附注等之类,注意相关资料的保管时间。

1、先在开票软件中抄税。

2、然后在开票软件上报税。

3、提交税务报表。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。