低值易耗品财务上如何做账

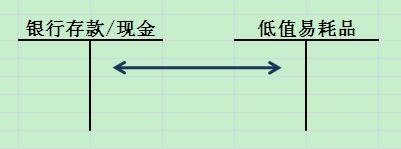

1、购买低值易耗品,验收入库的同时支付款项的情况,根据实际成本入账。

借:低值易耗品

贷:银行存款/现金

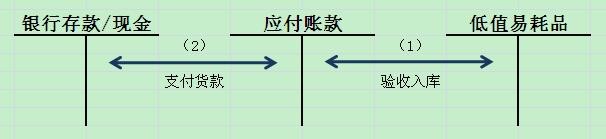

2、购买低值易耗品,先验收入库,后支付款项,就要在往来“应付账款”科目过渡,根据低值易耗品的实际成本或者暂估成本入账。

验收入库:

借:低值易耗品

贷:应付账款

支付货款:

借:应付账款

贷:银行存款/现金

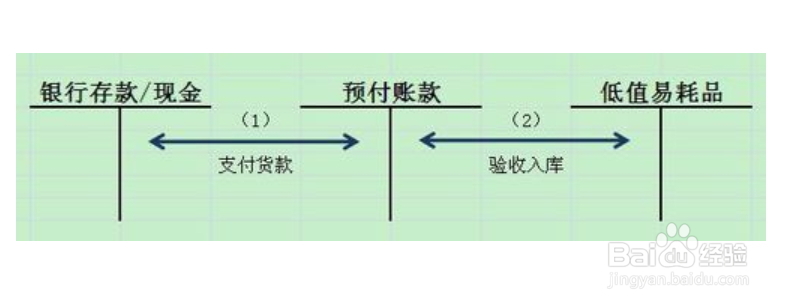

3、购买低值易耗品,先支付款项,后收货并验收入库,就要在往来“预付账款”科目过渡,根据低值易耗品的实际成本或者暂估成本入账。

支付货款:

借:预付账款

贷:银行存款/现金

验收入库:

借:低值易耗品

贷:预付账款

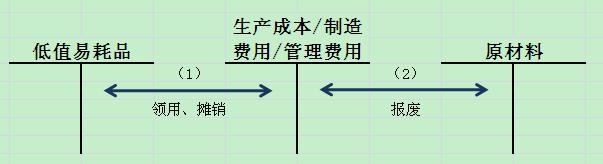

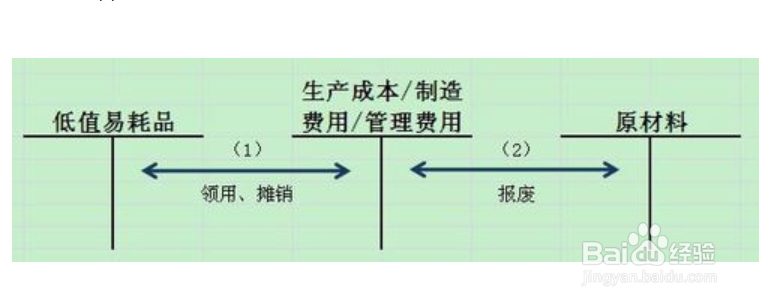

1、一次性摊销法

(1)领用时一次性摊销,按照低值易耗品实际的用途将其全部成本摊销进相应的科目。

借:生产成本/制造费用/管理费用

贷:低值易耗品

(2)低值易耗品报废时,其残值冲减相应的费用成本

借:原材料

贷:生产成本/制造费用/管理费用

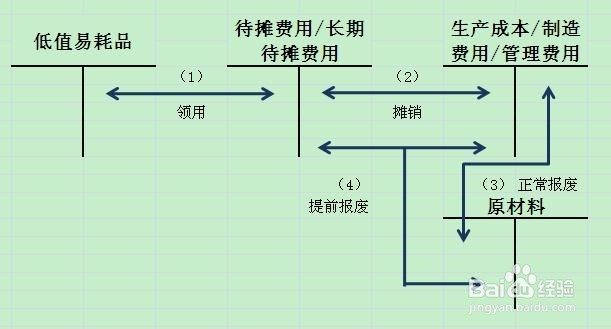

2、分次摊销法

如果一次性领用的低值易耗品价值较高或者数额较多,使用期限较短,可以采用分次摊销法进行核算。

(1)领用

借:待摊费用/长期待摊费用

贷:低值易耗品

(2)摊销:根据低值易耗品实际的用途将其全部成本摊销进相应的科目。

借:生产成本/制造费用/管理费用

贷:待摊费用/长期待摊费用

(3)报废

已经摊销完毕的低值易耗品应当将残值冲减相应的成本费用。

借:原材料

贷:生产成本/制造费用/管理费用

对于提前报废的低值易耗品,应当将未摊销的金额减去材料残值的余额计入相应的成本费用。

借:原材料

生产成本/制造费用/管理费用

贷:待摊费用/长期待摊费用

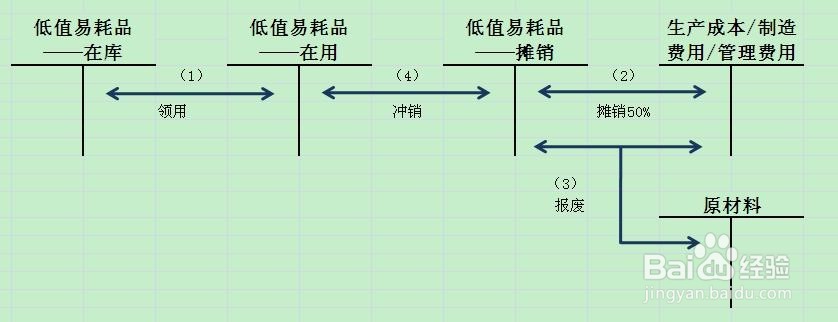

3、五五摊销法

五五摊销法也算是分次摊销法的一种,即低值易耗品在领用时摊销50%,在报废时摊销剩余的50%。

采用五五摊销法需要在低值易耗品下设三个明细科目“在库低值易耗品”、“在用低值易耗品”、“低值易耗品摊销”。

(1)领用

借:低值易耗品——在用低值易耗品

贷:低值易耗品——在库低值易耗品

(2)摊销,按照领用低值易耗品实际成本的50%进行摊销,按照领用用途计入相应的成本费用。

借:生产成本/制造费用/管理费用

贷:低值易耗品——低值易耗品摊销

(3)报废时,摊销剩下的50%成本,同时材料的残值冲减相应的费用成本。

借:原材料

生产成本/制造费用/管理费用

贷:低值易耗品——低值易耗品摊销

冲销低值易耗品的成本

借:低值易耗品——低值易耗品摊销

贷:低值易耗品——在用低值易耗品