常用较难会计科目的处理方法

1、税务局检查后需要补交所得税:

调整应交所得税:

借:以前年度损益调整

贷:应交税金-应交所得税

2、将以上余额转入利润分配:

借:利润分配-未分配利润

贷:以前年度损益调整

3、补交税款时:

借:应交税金-应交所税税

贷:银行存款

4、购进原材料发票未到:

借:原材料

贷:应付账款-暂估应付款

下月初用红字冲销

5、收到发票时:

借:原材料

应交税金-应交增值税(进项税额)

贷:应付账款

6、职工福利的房屋折旧:

借:管理费用

贷:累计折旧

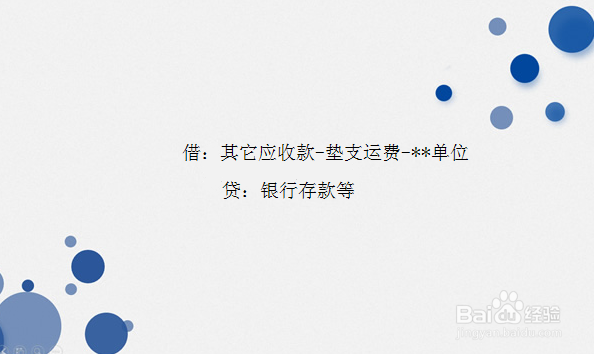

7、代垫运费的账务处理:

垫付运费时:

借:其它应收款-垫支运费-**单位

贷:银行存款等

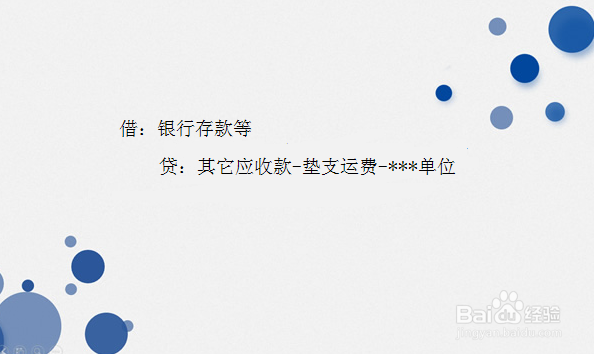

8、收到运费时:

借:银行存款等

贷:其它应收款-垫支运费-**单位

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。