融资租入固定资产账务处理

1、融资租入固定资产:

将融资租入固定资产的原值计入固定资产科目,将应支付的租金计入长期应付款科目,两者差异计入未确认融资费用科目,账务处理方法如下。

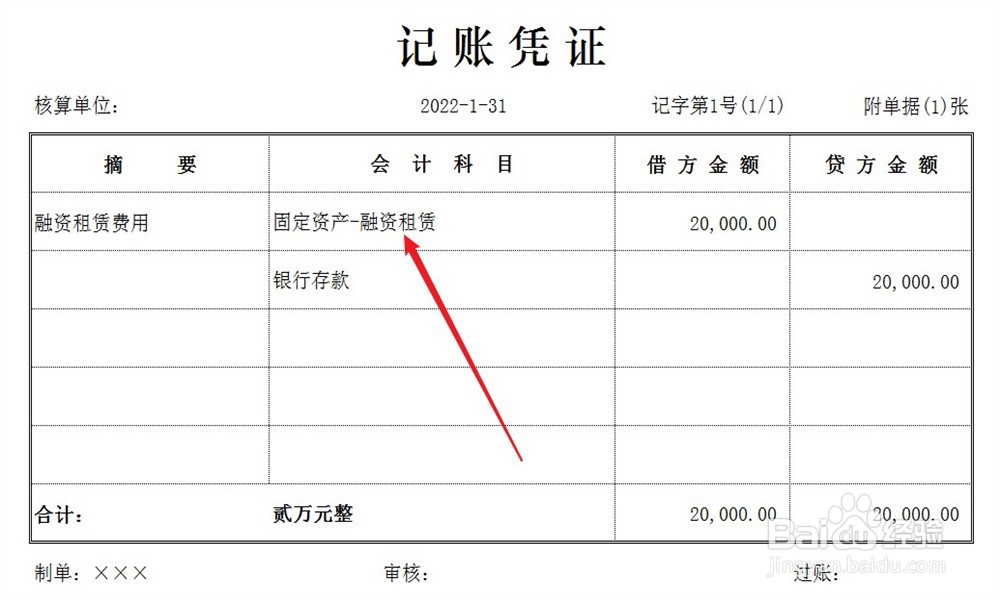

2、确认融资租入费用:

将融资租入过程中发生的各项费用计入固定资产科目,账务处理方法如下。

3、支付融资租赁的租金:

每月支付租金时,冲销长期应付款科目,账务处理方法如下。

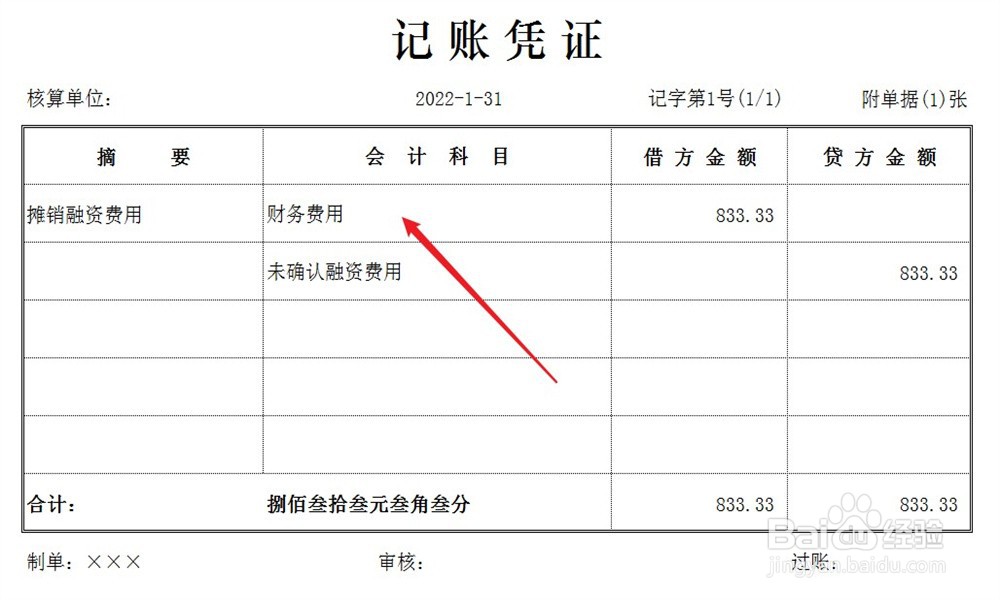

4、摊销未确认融资费用:

在租赁期内,每月摊销未确认融资费用,摊销额计入财务费用科目,账务处理方法如下。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:156

阅读量:153

阅读量:196

阅读量:29

阅读量:174