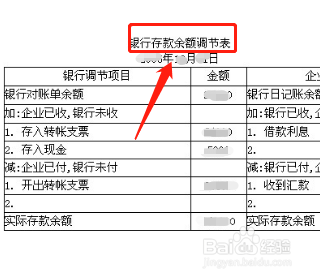

企业可以根据银行存款余额调节表直接调整

1、首先银行存款余额调节表只是为了核对账目,并不能作为调整银行存款账面余额的原始凭证。

2、然后只有银行出具或盖章认可的实际交易单据,才是会计记账的依据,银行存款余额调节表只可以做为银行存款科目的附列资料保存。

3、随后该表主要目的是在于核对企业帐目与银行帐目的差异,也用于检查企业与银行帐目的差错。

4、最后调节后,如果双方余额相等,可以认为双方记帐没有差错,调节后双方余额仍然不相等时,原因还是两个,要么是末达帐项未全部查出,要么是一方或双方账簿记录还是有差错的。

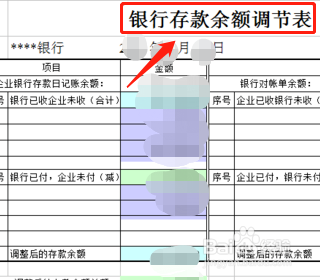

1、1.银行存款余额调节表是为了核对账目,不能作为调整银行存款账面余额的原始凭证。

2.只有银行出具或盖章认可的实际交易单据,才是会计记账的依据。

3.该表主要目的是在于核对企业帐目与银行帐目的差异,用于检查企业与银行帐目的差错。

4.最后调节双方余额相等,可以认为双方记帐没有差错,调节后双方余额不相等时,要么是末达帐项未全部查出或一方或双方账簿记录还是有差错的。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:43

阅读量:78

阅读量:31

阅读量:104

阅读量:90