怎么买医疗险?投保攻略

1、什么是商业医疗险?

商业医疗险就是根据发票报销医疗费(区别重疾险提供病历申请赔款)。

A. 发票

即治疗期间的费用官方凭证。(只此一份,原件报销,复印无效)

B.报销

和医保一样,性质是报销型。(先自己垫付,出院后提交资料给保险公司)

C. 医疗费

在医院治疗过程的总费用。买到极致,就是看病不花钱。

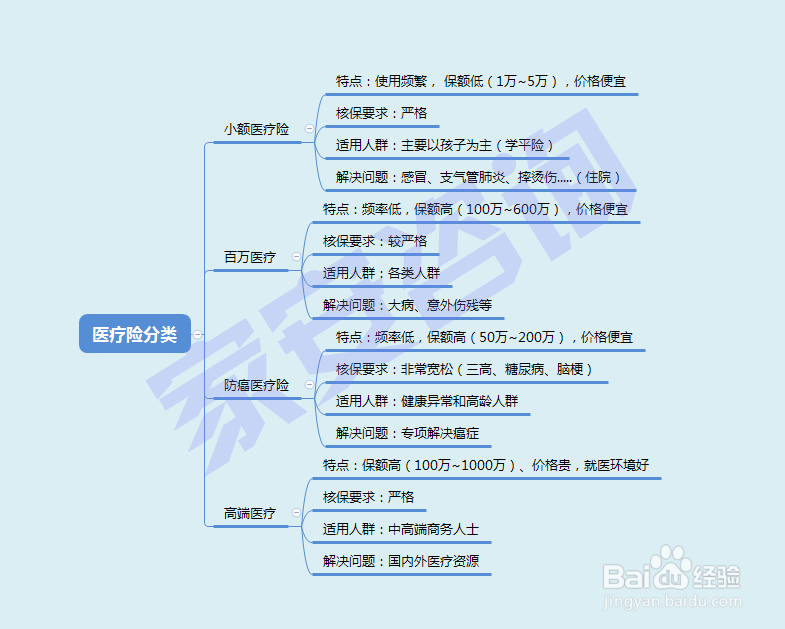

2、医疗险都有哪些类型?

3、挑选产品标准

1个前提,6个关键点

前提—健康评估

未如实做健康告知是造成拒赔纠纷的最大隐患,同时也是判断遇到的保险业务员是否专业的标准。

重点关注:

客观风险因素:如既往病史、家族病史、现病史、一年内检查异常、生活方式(吸烟、喝酒)职业类别、BMI(身高体重)。是否住院超过7天、连续服药超过30天.....

4、关键点1——续保性

最好的方式就是保证续保,

A. 保证固定的费率,

B. 保证续保资格(即不因身体变差或理赔过而拒保)

2019年11月13日保监颁布的《健康保险管理办法》明确规定,

一年期健康险不能保证续保。

目前大多数产品都是保证续保资格,保留费率调整涨价权利。少数产品比较流氓,续保资格都没有承诺,仍需保险公司每年审核

5、关键点2——报销范围

免赔额:越低越好。小医疗 0-500元居多;百万医疗通常一万免赔额;防癌险医疗没有免赔额。

报销比例:越高越好。小医疗80%~100%;百万医疗和防癌险通常100%报销。

自费药/自费项目:均涵盖最好。这里特指小医疗,要尽量选择报销自费药的产品,自费项目涵盖的产品较少。

等待期:越短越好。疾病等待期多为30天/60天/90天,部分产品特别约定扁桃体、甲状腺、疝气、女性生殖系统相关疾病等待期为120天。

6、关键点3——就诊医院

小医疗:二级以上公立医院普通部。

百万医疗:多为二级以上公立医院普通部,部分产品可选特需部、国际部。

防癌医疗:二级以上公立医院普通部。

中高端医疗:三甲医院特需部、国际部,私立医院,昂贵医院。

7、关键点4——增值服务

诊断前:电话医生、健康咨询、热线咨询。

诊断中:绿通服务(专业分诊、导诊、陪诊,专家问诊、门诊,专家二次诊疗、病房、住院协调、专家手术、线上会诊、诊后随访、专家复查、国内二次诊疗;海外导诊、海外就医协助、海外二次诊疗、海外转诊);垫付医疗费;质子重离子治疗;外购药报销

治疗后:医疗费用直付(保险公司和医院数据对接理赔)

8、关键点5——免责条款

看重点——导致拒赔的常见原因

9、关键点——价格

小额医疗价格区间 60~1000元;

百万医疗险价格区间

5岁以下, 568~1096元;

5岁~45岁,255~1000元

45岁~60岁,800~1600元;

60岁以上,1500~6000元

防癌医疗险:

50岁以上:300~5000元