差额开票怎么开 图解

1、案例1:A公司将一项工程发包给B公司,工程造价1000万元。B公司把其中的200万元分包给C公司,B公司采取简易计税,B公司收到工程款1000万元,开具发票上的税额为1000/1.03*3%=29.12万元,差额纳税额=(1000-200)/1.03=23.3万元,A公司取得发票的进项税额为29.12万元。

(一)体现在分录上:(单位:万元)

1.B公司收到款项,全额开票

借:银行存款 1000

贷:工程结算970.88

应交税费——简易计税 29.12(=970.88*3%)

2、取得分包发票,差额纳税

借:工程施工——合同成本 194.18

应交税费——简易计税 5.82

贷:银行存款 200

B公司差额纳税=29.12-5.82=23.3万元

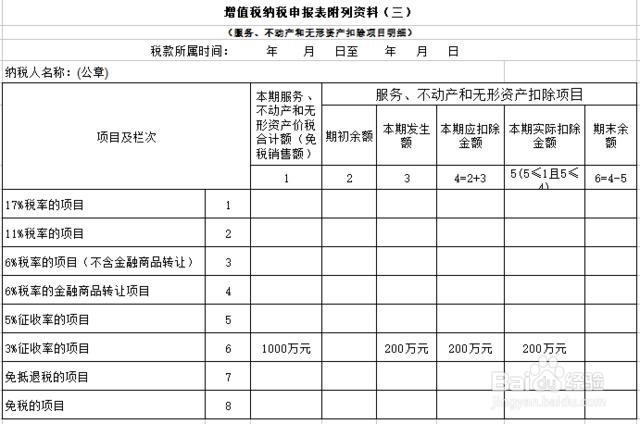

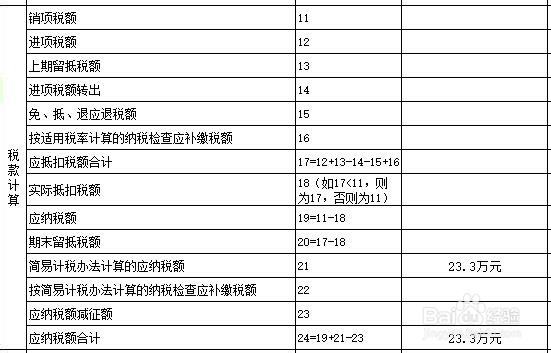

(二)体现在申报上,通过服务、不动产和无形资产扣除项目的填写实现差额纳税。

1、填写附表三(服务、不动产和无形资产扣除项目明细)第3列本期发生额填200万元。

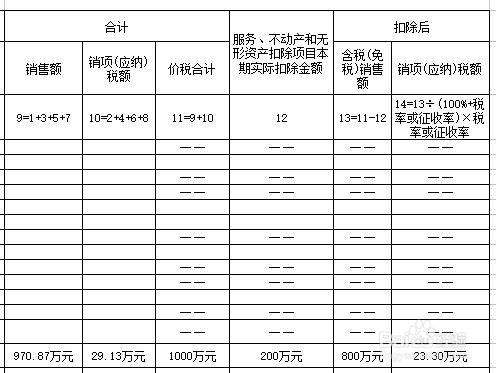

2、填写附表一(销售明细表),第12列服务、不动产和无形资产扣除项目本期实际扣除金额填200万元,扣除后含税销售额800万元,销项(应纳税额)23.3万元。

3、填写主表一,简易计税办法计算的应纳税额23.3万元,应纳税额合计23.3万元。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:157

阅读量:151

阅读量:190

阅读量:71

阅读量:139