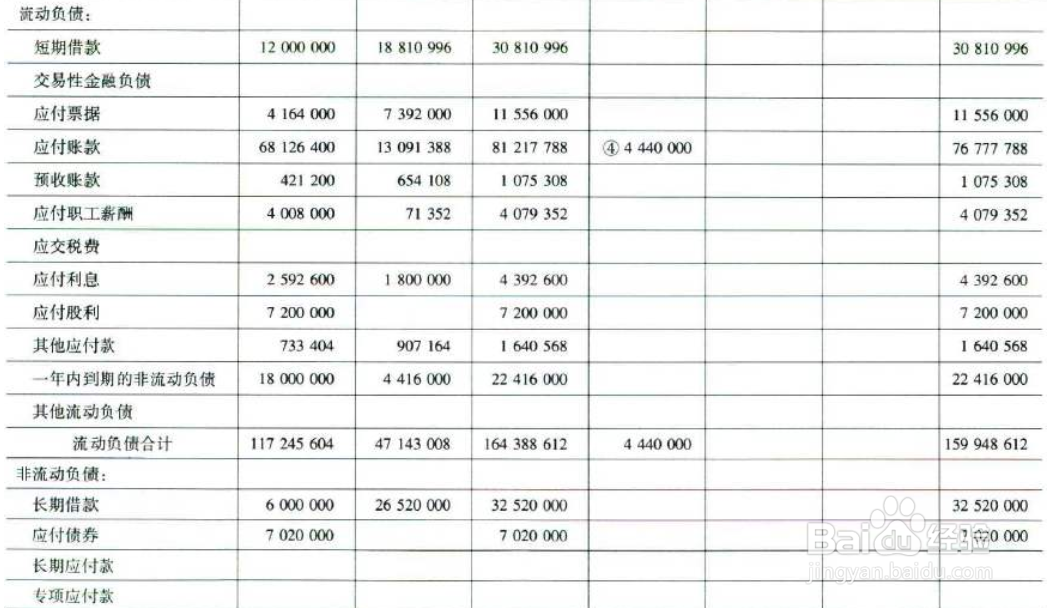

如何理解营运能力分析?

1、首先,

应收账款周转次数=销售收入÷应收账款

应收账款周转天数=365÷(销售收入÷应收账款)

应收账款与收入比=应收账款÷销售收入

与行业平均水平相比进行分析

2、其次,

存货周转次数=销售收入÷存货

存货周转天数=365÷(销售收入÷存货)

存货与收入比=存货÷销售收入

与行业平均水平相比进行分析

3、接着,

流动资产周转次数=销售收入÷流动资产

流动资产周转天数=365÷(销售收入÷流动资产)

流动资产与收入比=流动资产÷销售收入

与行业平均水平相比进行分析

4、然后,

净营运资本周转次数=销售收入÷净营运资本

净营运资本周转天数=365÷(销售收入÷净营运资本)

净营运资本与收入比=净营运资本÷销售收入

与行业平均水平相比进行分析

5、再次,

非流动资产周转次数=销售收入÷非流动资产

非流动资产周转天数=365÷(销售收入÷非流动资产)

非流动资产与收入比=非流动资产÷销售收入

与行业平均水平相比进行分析

6、最后,

总资产周转次数=销售收入÷总资产

总资产周转天数=365÷(销售收入÷总资产)

总资产与收入比=总资产÷销售收入

与行业平均水平相比进行分析

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:163

阅读量:162

阅读量:168

阅读量:115

阅读量:175