财智云课堂-电商微商的纳税难题及解决思路

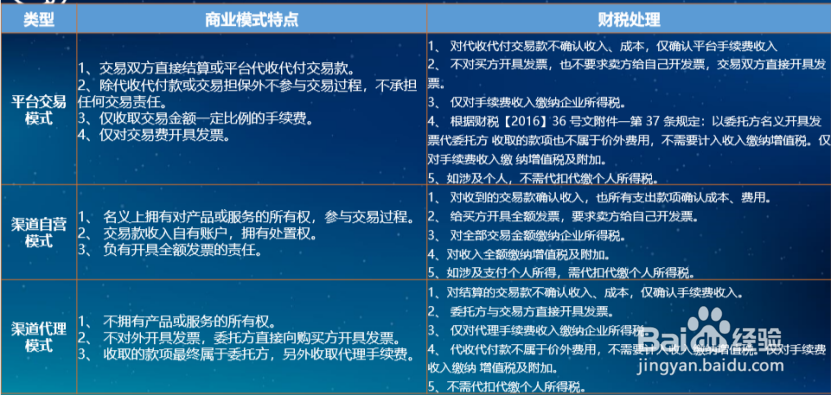

1、一、 电商微商基本商业模式

1、 电商法从2019年1月1日开始实施,电商公司及各种创新的互联网业务都要受到严格监管,进行合规化改造;

2、 无论是电商、微商,无论是P2P还是O2O,不管你是做内容,还是做技术,也不管你的收入来源于流水还是来源于广告,总之,必须纳入传统产业和商业监管模式。

3、《电商法》中明确提及电商企业“依法享受税收优惠”,但是,税法和会计准则都并未对电商微商企业做出很明确规定。所以,在财税处理上脱胎于传统商业也遵循传统商业的处理方式。

4、新兴的商业模式和基于此衍生出的多种促销模式特殊销售模式如何做财税处理需要首先做判断和定性。

电商微商基本商业模式

案例:业务模式判定

Ÿ 电子商务交易-双平台或多平台模,供应商通过A平台销售商品,供应商供货价50元,平台加价10元,销售价60元,A平台系统对接B平台,B平台加10元,销售价70,以此类推。供应商只知道A平台的销售价格,以60元 作为收入,各大平台以加价部分作为自己的技术服务费。

Ÿ 请问供应商以及各平台的业务模式是什么?客户及供应商分别是谁? 收入及成本费用如何判定?

你是谁?—你的成本来源是什么?

Ÿ 假如是买过来的,成本来源就是采购成本;

Ÿ 假如只提供平台,那么成本就是一些服务型成本

你的客户是谁?-你跟谁签的协议?给谁开票?

Ÿ 客户是供应商还是消费者

你收取的是什么形式的收入?

客户是供应商的话属于服务型收入;客户是销售者的话属于商品销售收入

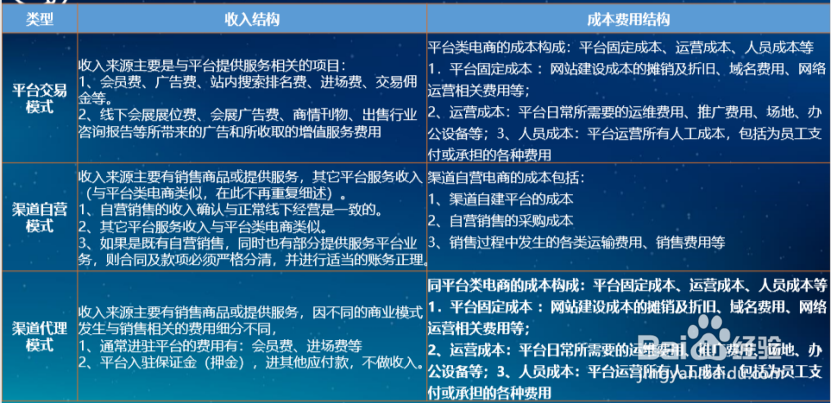

2、二、不同商业模式的财税处理关键事项

Ø 财务处理:

Ÿ 销售方应当将销售取得的货款在本次商品销售或劳务提供产生的收入与奖励积分的公允价 值之间进行分配,将取得的货款或应收货款扣除奖励积分公允价值的部分确认为收入,奖励积分的公允价值确认为递延收益

Ø 税务处理:

Ÿ 应在商品销售时全额计算缴纳增值税,并确认企业所得税收入。

Ÿ 下次购买商品时,则按照折扣后(积分兑换后)的实收金额缴纳增值税和企业所得税,积分自递延收益转主营业务收入部分不再计算缴纳增值税和企业所得税。

例:某商品销售价为11300元,平台返积分给顾客可作为226元使用。平台账务处理如下:

Ÿ 收款价款时:

借:银行存款 11300

贷:主营业务收入 10000×10000/(10000+200元)=9803.92

递延收益200×10000 /(10000+200)=196.08

应交税费—增值税(销项税额)1300

Ÿ 兑换积分或积分作废时:

借:递延收益 196.08

贷:主营业务收入 196.08

Ø 税务处理:

Ÿ 商场收款时确认增值税和企业所得税销售货物收入10000元,同时计算增值税销项税额1300元,将来积分兑现时不再确认相应收入,也无需再行计算缴纳增值税。

Ø 财税处理:

商户应按消费者取得的实际价款确认收入并计提销项税,

商户向京东收取的价款(京豆折算的金额),应由商户向京东开具宣传费收入发票,并缴纳增值税,京东凭增值税 专用发票,作进项税抵扣,同时确认销售费用。

Ø 依据财税【2011】50号文件规定,前述在京东网站购物的消费者以及乙银行的持卡人取得的京豆或积分,不用缴纳 个人所得税,京东或银行亦无扣缴义务。

Ø 分析:

满100减5元的优惠政策系商业折扣,应按照折扣后的价格计算增值税和企业所得税, 并以折扣后价格或在折扣栏填列折扣金额的方式开具发票。

销售该商品应纳增值税额=199/(1+13%)×13%-150×13%=3.54

Ÿ 发货时:

借:应收账款——支付宝账户176.52

——代扣返点积分0.99

——代扣天猫佣金9.95

——代扣淘宝客佣金9.95

——快捷支付手续费1.59

贷:主营业务收入176.11

应交税费——应交增值税(销项税额)22.89

Ÿ 公司支付宝收到货款时:

借:其他货币资金——支付宝账户 176.52

财务费用 1.59

销售费用 20.89

贷:应收账款——支付宝账户 176.52

——代扣返点积分 0.99

——代扣天猫佣金 9.95

——代扣淘宝客佣金 9.95

——快捷支付手续费 1.59

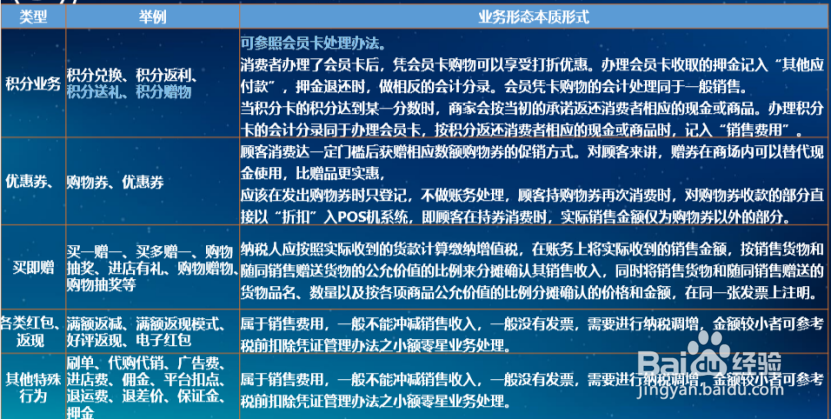

3、三、特殊销售模式及多种促销方式的纳税难题

通常进驻平台的费用有:会员费、进场费等,另也有入驻保证金(押金)

Ÿ 支付入驻保证金时

借:其他应收款-**平台保证金

贷:银行存款

支付入驻会员费时,通常是按年收取,跨年时要考虑待摊

支付入驻进场费时,根据平台的具体相关解释,也是要重点关注期限等

Ÿ 通常进驻平台后的费用要细分为一般费用与广告费用。一般费用如:数据魔方费、门店的技术服务等 广告费用:直通车、钻石展位等

借:销售费用-广告费

贷:银行存款(或)

其他货币资金——在线支付存款—(支付宝)帐户

Ÿ 企业支付平台上的相关销售扣点类的费用,分录处理如下

借:销售费用-佣金费

贷:其他货币资金——在线支付存款—(支付宝)帐户

① 好评返现时:此项业务并不属于销售折让,不能冲减销售收入

借:销售费用

贷:银行存款(或) 其他货币资金——在线支付存款—(支付宝)帐户

② 客户收货后破损或不满意支付补偿时(包括但不限于退差价、不退货仅退款)

借:营业外支出

贷:银行存款(或) 其他货币资金——在线支付存款—(支付宝)帐户

两者通常都是无票入账,年度所得税汇算清缴做纳税调整。

电子红包

Ÿ 根据《国家税务总局关于加强网络红包个人所得税征收管理的通知》(税总函〔2015〕409号)规定,网络红包 和优惠券涉及的个人所得税问题,应该分别处理:

对个人取得企业派发的现金网络红包,应按照偶然所得项目计算缴纳个人所得税,税款由派发网络红包的企业 代扣代缴。

对个人取得企业派发的且用于购买该企业商品(产品)或服务才能使用的非现金网络红包,包括各种消费券、代 金券、抵用券、优惠券等,以及个人因购买该企业商品或服务达到一定额度而取得企业返还的现金网络红包,属于 企业销售商品(产品)或提供服务的价格折扣、折让,不征收个人所得税。

买即赠VS满额赠

Ÿ “买即赠”是指顾客购买指定商品可获得相应赠品的促销方 式。对赠品的税务处理通常应根据《中华人民共和国增值税 暂行条例实施细则》第四条之规定:单位或个体经营者“将 自产、委托加工或购买的货物无偿赠送他人”视同销售货物。 企业所得税方面,根据国税函[2008]875号第三条:企业以 买一赠一等方式组合销售本企业商品的,不属于捐赠,应将 总的销售金额按各项商品的公允价值的比例来分摊确认各项 的销售收入。

Ÿ 根据国税函[2008]875号文件规定实质就是将企业的销 售金额分解成商品销售的收入和赠送的商品销售的收入两部 分,各自对应相应的成本来计算应缴纳的企业所得税。

4、四、 电商微商财税合规思考

Ÿ 重视业务模式对成本费用结构的影响

Ÿ 业务模式的设计要与成本费用结构充分结合,哪种成本费用结构能取得利润、发票以及合规的资源等等, 都要在设计业务模式考虑进去,财务要适度参与并提出合理建议,不能在事后控制

各项支出在成本费用中分类和分配的影响,有些支出是成本还是费用并不是绝对的,但这个区分会影响到毛利和估值(合理分配,不同的业务模式就会不同)

成本费用的真实性、完整度

Ÿ 成本:指企业为生产产品、提供劳务而发生的各种耗费,也就是企业生产产品、提供劳务等发生的成本,一般通过生产成本、劳务成本等科目归集。

Ÿ 费用:是企业在日常经营活动所发生的经济利益的流出。和生产出来的产品提供劳务服务并没有直接关联的各项费用。

收入确认合规问题

Ÿ 收入的准确计量:新收入确认准则-五步法

收入的真实性、准确性、合理性

Ÿ 把两套账的问题逐步规划起来,选择合理合法的收入和成本费用的结构,无票收入会增加成本

银行流水清理 Ø

Ø 杜绝通过个人账户收付公司款项的情形 Ø

Ø 杜绝相关个人账户与供应商、客户的银行流水

风险核查:

Ÿ 发行人实际控制人、财务总监、财务经理、出纳、与实际控制人存在亲属或其他密切关系的 其他员工、持有发 行人股份5%以上的高级管理人员、报告期内曾与发行人有过大额资金 (包括现金和银行存款)往来记录的员工、其他重要关联自然人及重要关联法人的相关关键岗位人员报告期内常用银行账户流水;

Ÿ 常用银行账户包括但不限于工资账户、增资账户、分红账户、曾与发行人发生其他大额资金往来的账户等。

Ÿ 对内对外两本账。

Ÿ 主要体现在用私人账户绑定支付宝或微信等第三方支付方式,在淘宝上或其它平台收款,不入对公 司账户;用私人账户结款,支付那些无票成本费用;另外给员工发放工资和奖金追求“合理避税”漠视税务。