行业会计(三)物流企业会计

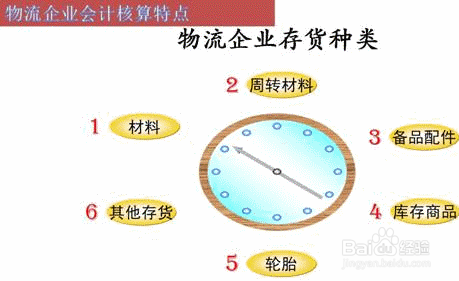

1、物流行业存货种类:材料、周转材料、备品配件、库存商品、轮胎、其他存货。

物流行业核算特点:储存→装卸搬运→包装→流通加工→配送→运输

物流企业收入种类:运输收入、装卸收入、代理业务收入、仓储收入、

配送收入、其他收入

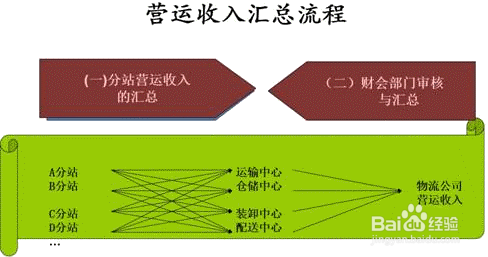

2、取得分站收入:借:其他应收款-内部往来(A分站)

贷:其他应付款

主营业务收入----运输收入

----装卸收入

----仓储收入

----配送收入

----代理业务收入

3、确认相关成本: 借:主营业务成本----运输支出

----装卸支出

----仓储支出

----配送支出

----代理业务支出

贷:原材料

应付职工薪酬

4、结转损益:借:主营业务收入

贷:本年利润

借:本年利润

贷:主营业务成本

物流公司的比较简单,以成本核算为主,其中主要包括车辆费用,主要有:1、柴油。2、车辆维修。3、车辆的维修费、保险费。4、运输图中的费用(罚款、过路费、餐费等)。5、司机工资。