年终奖个税单独或合并计税选哪个合算

1、年终奖单独计税,即不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税的方法。

计算公式:应纳税额=全年一次性奖金收入*适用税率-速算扣除数

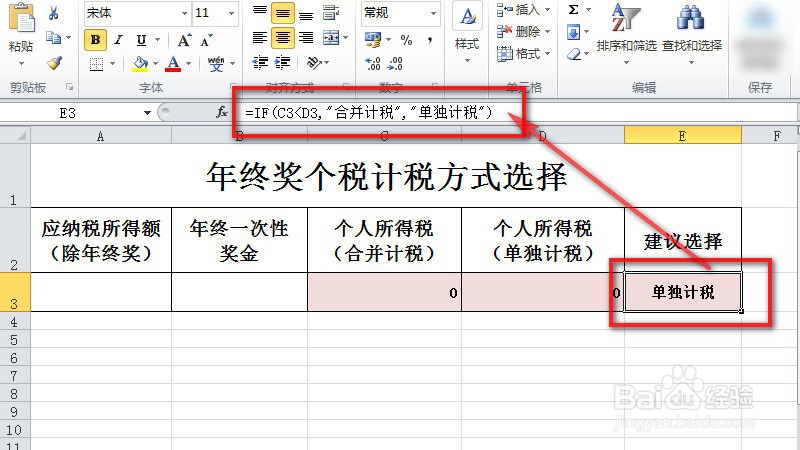

1、利用Excel建立一个“年终奖个税计税方式选择”的表格,标题列分别为“应纳税所得额(除年终奖)”、“年终一次性奖金”、“个人所得税(合并计税)”、“个人所得税(单独计税)”及“建议选择”。

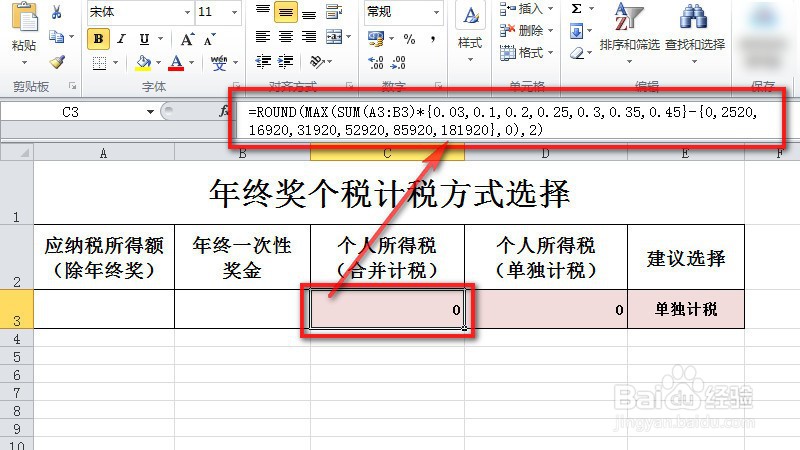

2、“个人所得税(合并计税)”列下单元格输入公式:“=ROUND(MAX(SUM(A3:B3)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,2520,16920,31920,52920,85920,181920},0),2)”。

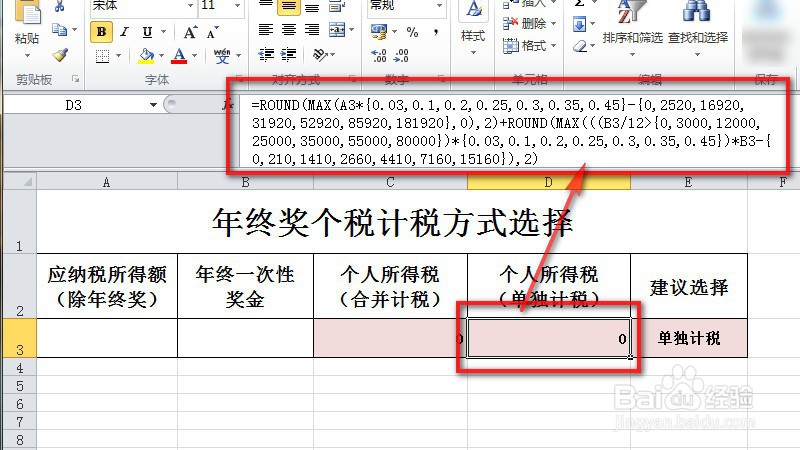

3、“个人所得税(单独计税)”列下单元格输入公式:“=ROUND(MAX(A3*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,2520,16920,31920,52920,85920,181920},0),2)+ROUND(MAX(((B3/12>{0,3000,12000,25000,35000,55000,80000})*{0.03,0.1,0.2,0.25,0.3,0.35,0.45})*B3-{0,210,1410,2660,4410,7160,15160}),2)”。

4、“建议”列下单元格输入公式:“=IF(C3<D3,"合并计税","单独计税")”。

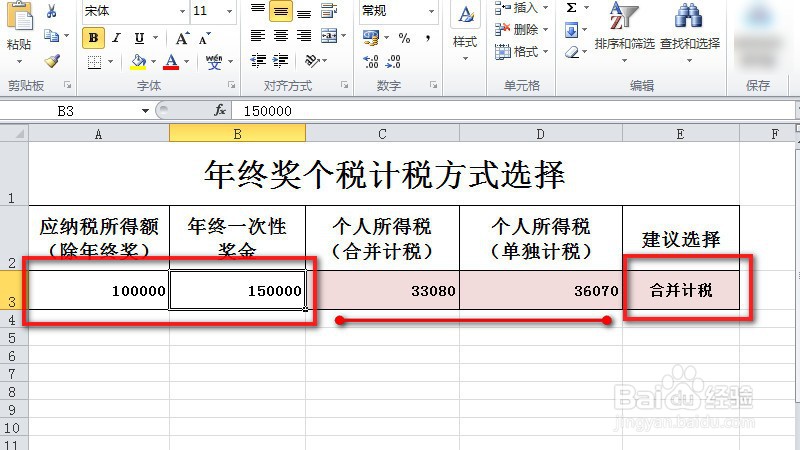

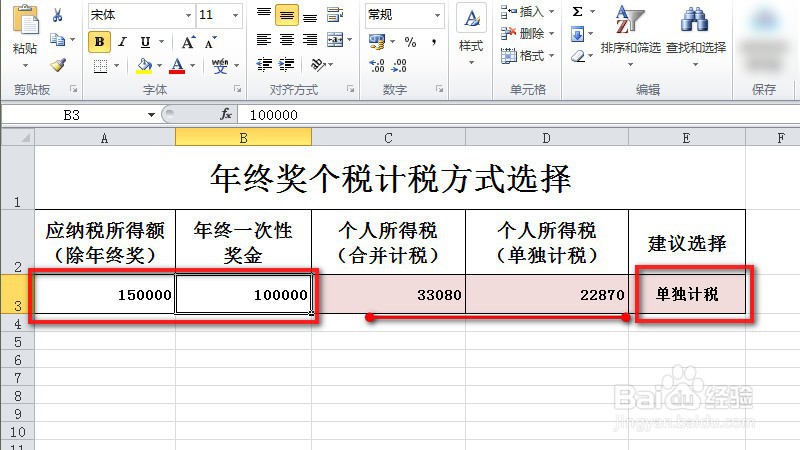

5、在“应纳税所得额(除年终奖)”及“年终一次性奖金”列下输入实际的“工资”及“年终奖”数据即可自动给出测算建议。比如小编这里当为“100000”及“150000”时明显合并计税所需交纳个税更少,而当两个数据次序调换后明显单独计税更合算。