资产经营状况的衡量方法

1、偿债能力分为短期偿债能力和长期偿债能力。短期偿债能力指标主要有营运资本、流动比率、速动比率、现金比率等。

2、长期偿债能力指标主要有资产负债率、产权比率、权益乘数、利息费用保障倍数。

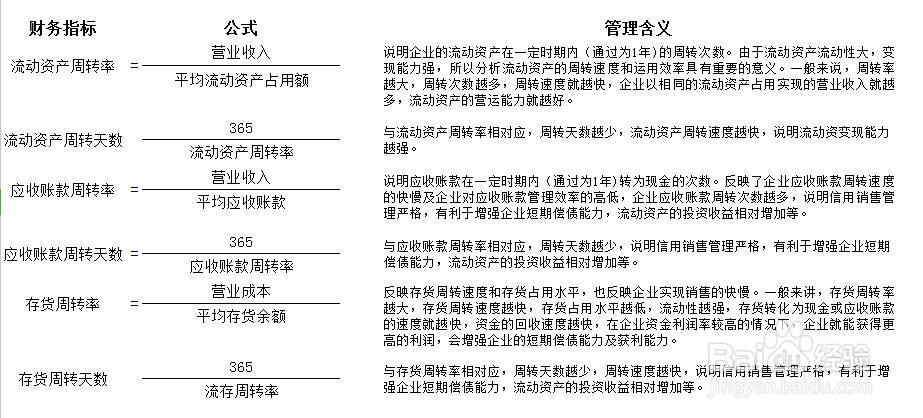

1、营运能力主要包括流动资产周转情况分析与非流动资产周转情况分析。流动资产周转情况分析主要通过流动资产周转率、应收账款周转率、存货周转率进行。

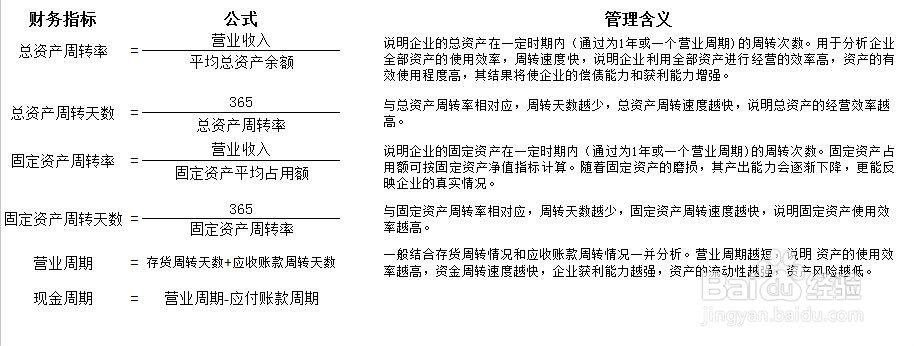

2、非流动资产周转情况分析主要通过总资产周转率、固定资产周转率、营业周期等进行。

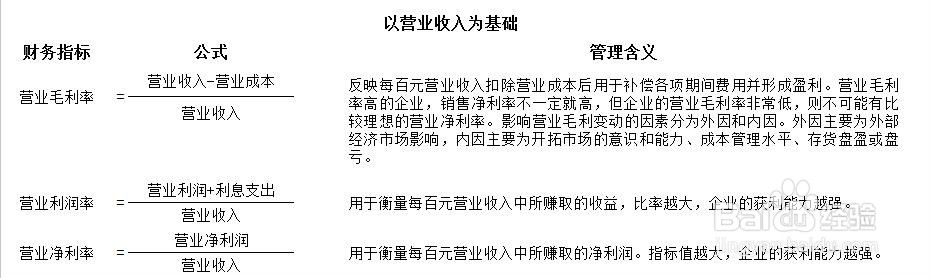

1、盈利能力主要包括以营业收入为基础、以资产为基础、以股东权益为基础的获利能力分析。以营业收入为基础的分析主要通过营业毛利率、营业利润率、营业净利率进行。

2、以营业收入为基础的分析主要通过营业毛利率、营业利润率、营业净利率等进行。

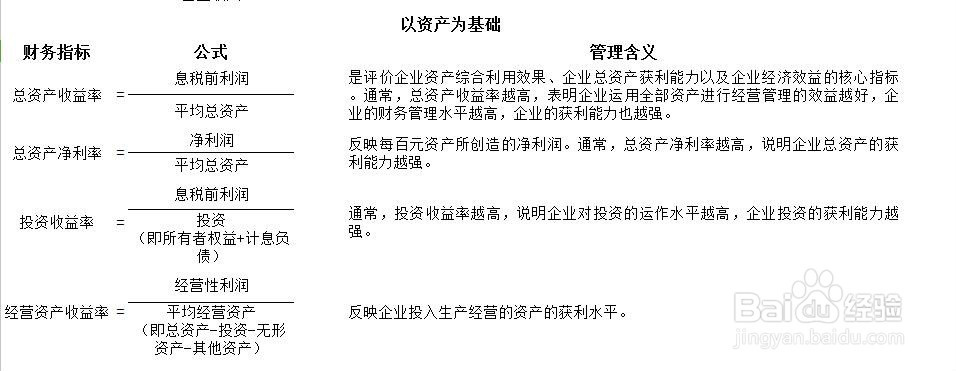

3、以资产为基础的分析主要通过总资产收益率、总资产净利率、投资收益率、经营资产收益率进行。

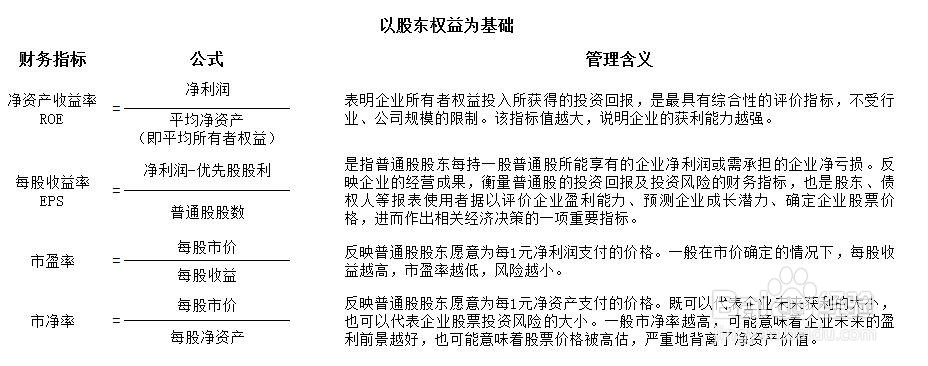

4、以股东权益为基础的分析主要通过净资产收益率、每股收益率、市盈率、市净率等进行。

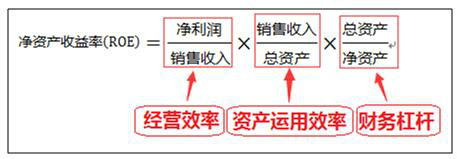

5、当我们分析一家企业的盈利能力时,ROE这个“全能指标”是一个极佳的入口,不仅可以纵向对比公司历史的盈利能力,还可以横向对比竞争企业的盈利差异,通过拆解找到盈利能力差异的原因在何处。我们可以对ROE的公式进行展开。

6、在ROE的这个展开式中,包含了三个比率,分别反映了企业的经营效率、资产运用效率以及财务杠杆中的负债情况。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:122

阅读量:109

阅读量:69

阅读量:68

阅读量:184