行业会计(一)工业会计

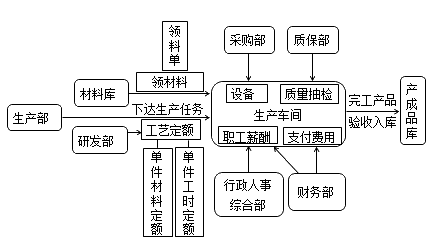

1、供应阶段:采购→运输→入库→付款。

采购(预付定金):借:应付账款(预付账款) 1000

贷:银行存款(现金) 1000

入库: 借:原材料 10000

应交税费-应交增值税(进)1300

贷:应付账款 11300

付尾款 借:应付账款 10300

贷:贷:银行存款(现金) 10300

2、生产阶段:领料生产,计算成本,产品入库。

借:生产成本

贷:制造费用

应付职工薪酬

原材料

借:库存商品

贷:生产成本

3、销售阶段:产品出库,结转成本,收到货款

产品销售出库:借:应收账款 11300

贷:主营业务收入 10000

应交税费-应交增值税(销)1300

结转成本: 借:主营业务成本 9000

贷:库存商品 9000

收到货款: 借:银行存款 11300

贷:应收账款 11300

4、期末业务:损益结转 , 计算企业所得税(企业所得税季度预缴,年终汇算清缴多退少补),结转“本年利润”

损益结转: 借:主营业务收入

贷:本年利润

借:本年利润

贷:主营业务成本

管理费用

财务费用

销售费用

计算、结转企业所得税 : 借:所得税费用

贷:应交税费-应交企业所得税

借:本年利润

贷:所得税费用

结转“本年利润”: 借:本年利润

贷:利润分配-未分配利润