两账合一期初数据

1、并账整体要考虑的关键问题

• 并账的目的:

– 资本运作的要求

– 降低税务风险

– 规范公司内部管理

• 两套账风险的评估,判断和把

2、并账是公司层级的决策,不是财务一厢情愿

• 根据内外账差异的大小和具体情况,决定具体的并账策略

• 与公司目标、业务以及实际情况要结合在一起

• 具体问题的具体解决。

• 企业不规范问题的解决方法

• 两套账并行期间的不规范问题

• 历史遗留问题的处理

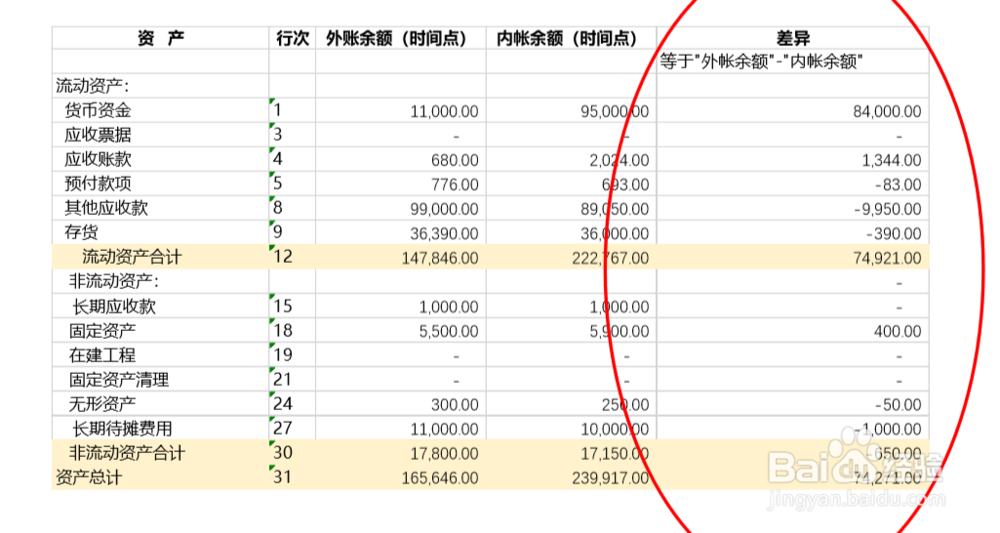

3、并账的差异

真实的内帐数据,税务的外帐数据

4、并账的关键步骤

- Step1 获得真实情况

- 公司内帐的记录

- 资产清理

- 债权债务对账、清理

- 投资及其他资产的对账、清理

- 初始投资的对账、清理

- Step2 清理老账

- 截止时间点,所有明细的余额,报表

- 根据外帐的核算原则,梳理记账和税务的重灾区

- Step3 现有差异汇总

- 资产的主要差异

- 往来的差异

- 股东出资的差异

- 收入的差异

- 成本费用的差异

- … …

- Step4 评估现有差异造成的影响以及税务影响

- 现有差异造成的影响和风险评估

- 现有差异设计的税收成本

- 增值税、企业所得税、个人所得税、附加税……

- Step5 设置并账目标并计算并账差异

- 根据现有差异,和并账的需求,分阶段设置并账的阶段性目标

- 建议以终为始,根据分阶段的目标和现有情况,倒推并账差异。

- 评估并账差异实现的可能性、成本和风险

- Step6 具体的处理方法

- 时间

- 处理方法

- 成本代价:税收、资金、管理效率

- 结束时间

- 可能的风险

- 带来的好处

- Step7 需要配合的部门

- 采购、生产、销售

- 人力资源、行政

- 总经理

- 信息系统

5、并账是公司层级的决策,不是财务一厢情愿

• 向高层汇报

– 成本、时间、风险

– 并账的步骤、策略

– 信息系统的支持

– 业务部门+高层的支持

• 确定后,才开始并账的工作。

• 选择新账套的时间点和期初数据确定

6、两账合一的时间选择

• 选择在计划报告期的前一年,太早会加重企业税务负担。两账合一过 程采取了一些非规范的方法,是不能经过IPO审计的,因此,两账合 一的年度,通常不能作为报告期。

• 选择在第三季度开始做。选择某一个月末为清产核资日,如6月30日, 9月30日。到年末,资产负债表日,调整完毕,两账合一完成

7、两账合一的期初数据

• 两账合一,尤其是期初数据,主要针对的是资产负债表,因为资产负 债表是时点数,是连续的,有期初、期末,且期初期末是连续的。

• 利润表和现金流量表是期间报表。

• 并账之前,在某一个资产负债表日,经过调整之后,资产、负债、所 有者权益都是公允的,简单来说,公允可以理解为正确或准确。

• 在这一天,资产负债表的期末数据都是可以盘点的、可以查验的、可 以询证的。

• 要提前进行资产清核

8、资产清核

• 选择一个时点数,对企业进行清产核资,盘点企业的资产、负债、所 有者权益的实际情况,和内账数据进行比较,有差异首先直接调整内 账。

• 根据清产核资的结果,直接调整内账,差异倒挤到“未分配利润”。 内账的调整没有忌讳,以差异表做附件直接调。

• 清产核资日之后内外账不再发生新的差异,有差异都是清产核资日之 前的,若有新的差异,就会没完没了,两账合一也就失去了意义。

• 清产核资日之后,内外账并行到年末,此时,内外账已经一致。 • 对经调整的外账的年末数,重新初始化,作为报告期第一年度的期初 数,重启新的帐套,新的帐套就是以后企业的帐套,原来的帐套停止

9、资产-库存商品

• 有不开票的采购,外账没法入账,导致账上数据小于实际库存。

• 为了减少增值税税负,虚开了采购发票入账,导致账上的金额 大于实际。通过几个月的账务出库比实际出库大,结平差异

10、资产-固定资产

– 因以前购买固定资产时没有取得发票,导致外账上没有固定 资产入账。

– 因固定资产实际已经丢失、报废,但是账务没有处理而导致 账上多出固定资产。进行固定资产清理。

11、资产-往来,债权债务

• 应收账款

– 由于以前对外虚开、多开发票,实际上并没有这么多的销售,因 此就会有一块应收账款长期挂账,外账数据大于实际数据。

– 实际上是坏账,按道理100%提取坏账准备和进行坏账核销。

– 收入不开票,外账的应收账款比实际小。

• 预付账款

– 外账上预付的款项,因为供应商没给发票,所以预付账款没有冲 销。

• 其他应收款/其他应付款

12、资产-往来,债权债务

• 应付账款

– 因虚假采购导致账上有应付账款,实际并不需要支付。

• 预收账款

– 不开票的收入,可能挂预收

13、资产-货币资金

• 现金

• 银行存款

• 未分配利润

• 以前年度调整损益

14、信息系统落地

• 部门资料-员工资料

• 供应商分类-供应商资料-应付

• 客户分类-客户资料-应收

• 货品分类-货品资料-库存

• 仓库分类-仓库资料

• 固定资产分类-固定资产资料-固定资产

• … …

15、思路总结

• 逐步调整差异

• 差异调整的方法不止一种,需要反复权衡

• 反复测算成本、反复推测改善措施需要的时间。

• 和业务进行充分的沟通,相关措施的落地保证业务合理性。

• 配合公司发展大局