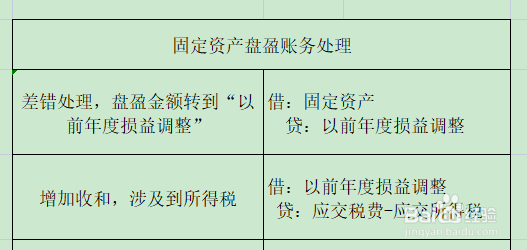

固定资产盘盈账务处理

1、固定资产盘盈,那就前期的差错处理,可通过“以前年度损益调整”科目核算,账务处理如下:

借:固定资产

贷:以前年度损益调整

2、盘盈说明增加了营业外收入,若有所得税时:

借:以前年度损益调整

贷:应交税费-应交所得税

3、最后就是结转损益到“利润分配”科目,账务处理如下:

借:以前年度损益调整

贷:利润分配

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:186

阅读量:177

阅读量:99

阅读量:194

阅读量:125