外购产品用于职工福利的会计处理

1、打开财务软件,选择账套,输入用户名与密码,点击“登录”。

2、进入财务软件主界面,选择“录凭证”,进入“凭证填制”页面。

3、依据外购产品的凭据,做以下会计处理:

借:库存商品

应交税费-应交增值税-进项税(如有)

贷:银行存款

4、依据《应付职工福利明细表》,计提福利费,做以下会计处理:

借:制造费用/管理费用/销售费用等-福利费

贷:应付职工薪酬-职工福利

5、依据《应付职工福利发放表》,做以下会计处理:

借:应付职工薪酬-职工福利

贷:库存商品

应交税费-应交增值税-进项税转出(如有)

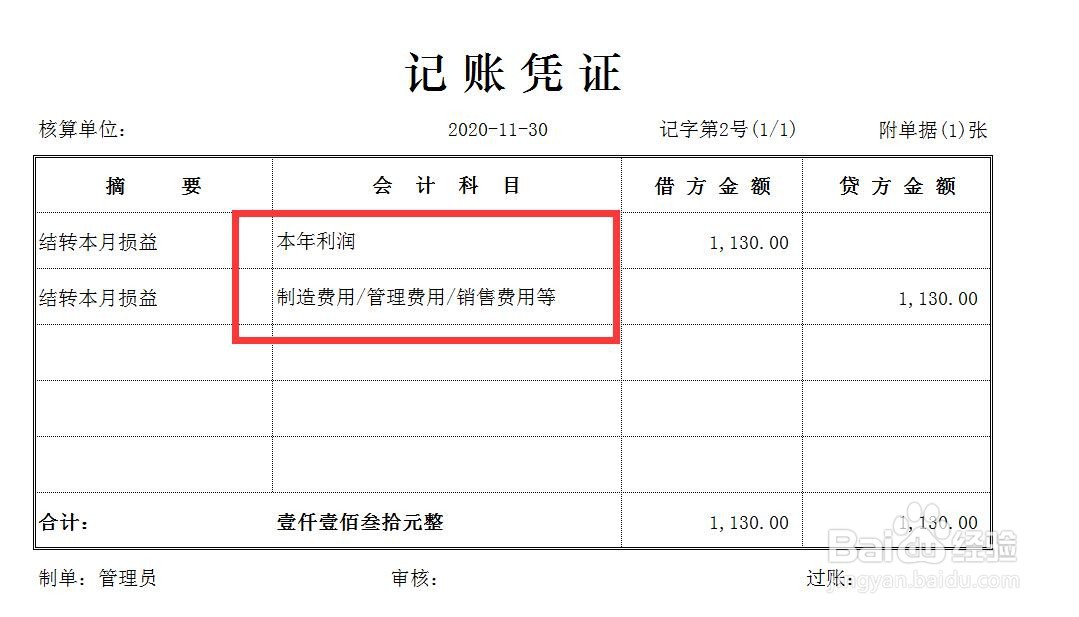

6、期末结转损益,做以下会计处理:

借:本年利润

贷:制造费用/管理费用/销售费用等-福利费

7、同时,结转未分配利润,做以下会计处理:

借:利润分配-未分配利润

贷:本年利润

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:194

阅读量:136

阅读量:172

阅读量:182

阅读量:142