疫情期间购买的防护物料会计分录怎么处理

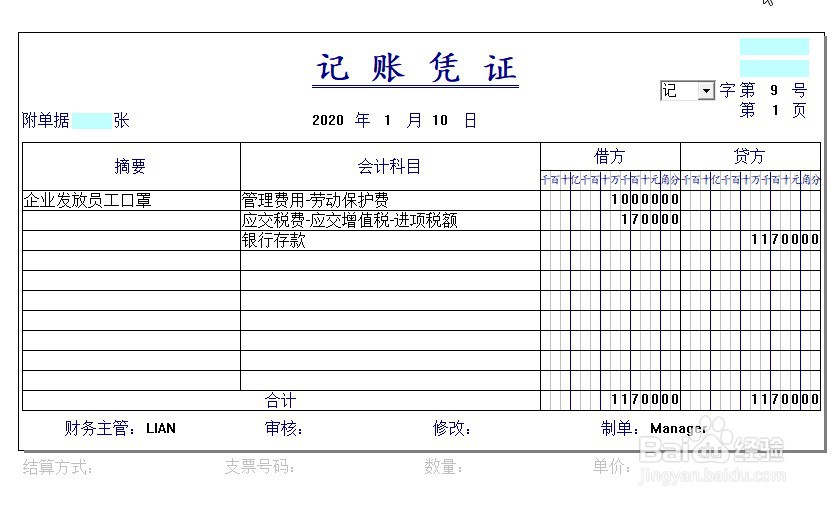

1、公司统一购买的口罩等防护物资,发放给企业职工在上班时间佩戴使用。

企业发放的物资不属于职工福利范畴,应属于企业实际不发生的合理的劳动保护支出,允许企业所得税税前扣除,所以会计分录为:

借:管理费用/制造费用等——劳动保护费

应交税费——应交增值税——进项税额

贷:银行存款/库存现金

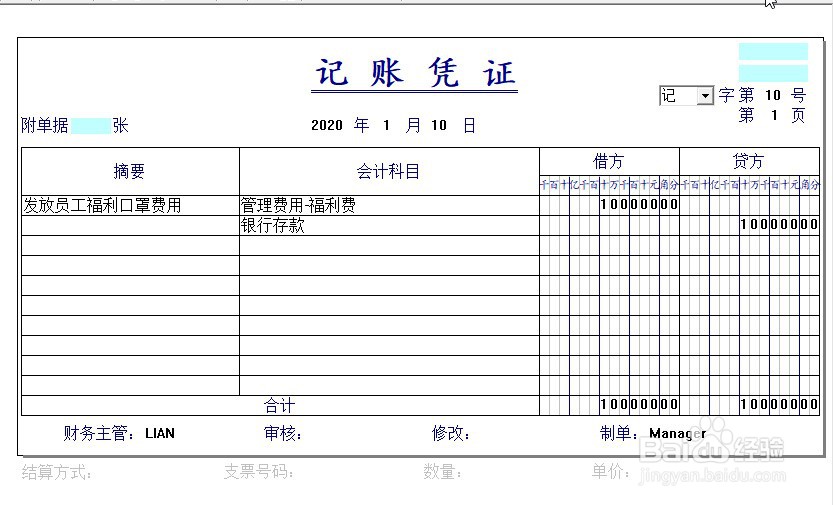

2、公司在未购买到口罩等防护物资时,给员工发放现金让自行购买时,会计分录为:

借:管理费用/制造费用等——职工福利费

贷:应付职工福利——应付福利

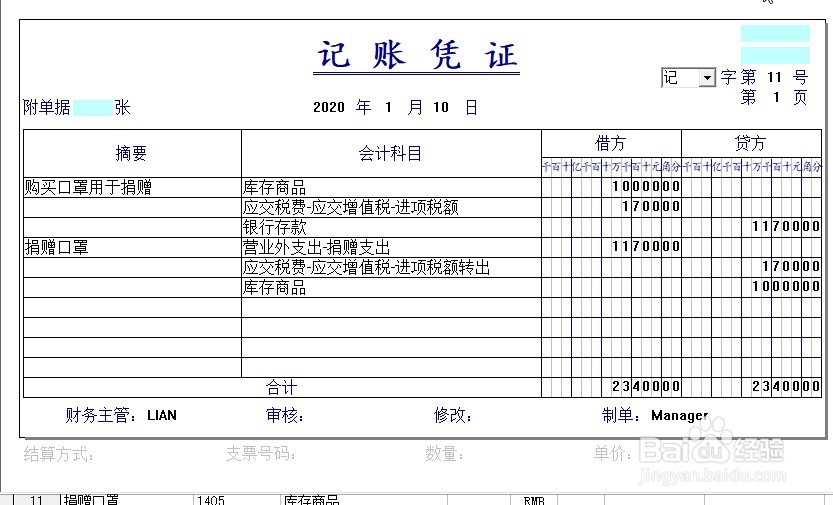

3、公司购买的口罩等防护物资,通过公益性机构捐赠物资时,会计分录为:

借:库存商品

应交税费——应交增值税——进项税额

贷:银行存款/库存现金

借:营业外支出 ——捐赠支出

贷:库存商品

应交税费——应交增值税——进项税额转出

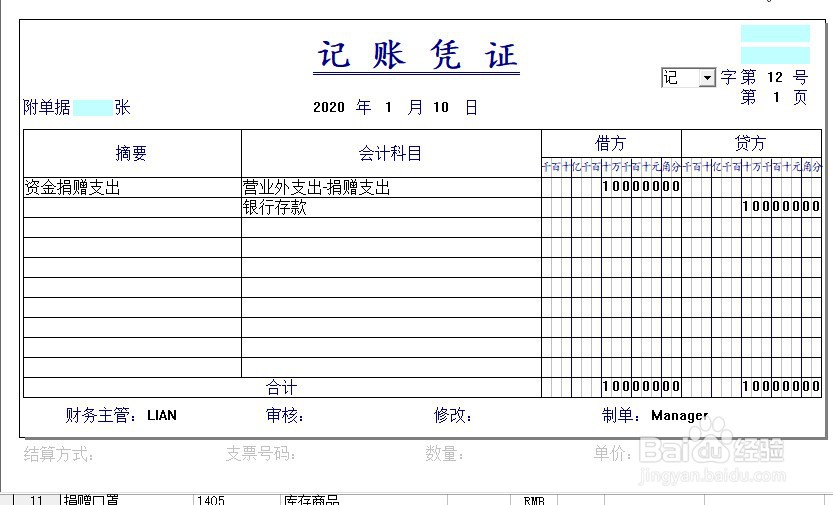

4、公司未采购到口罩等防护物资,直接捐赠资金,会计分录为:

借:营业外支出 ——捐赠支出

贷:银行存款/库存现金

1、企业购买的防护物料口罩等,无法取得发票的情况下,能否在税前扣除?

根据《国家税务总局关于发布企业所得税税前扣除凭证管理办法的公告》2018第28号文件 的规定:

企业在境内发生的支出项目属于增值税应税项目的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;

对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:92

阅读量:140

阅读量:133

阅读量:144

阅读量:177