财务经理月末三件事之一-财务经理学院

1、收入分析

- 收入构成

- 收入的主要来源是什么?

1、来自于那个客户?

2、来自于那个产品?

3、来自于那个区域?

4、来自于那个渠道?

5、来自于那个销售团队?

2、- 价格*数量,产品定价,产品销量

- 收入、应收账款和存货如何相互联系?

- 收入如何入账以及如何计量?

3、收入的未来预期

• 驱动收入增长的关键因素是什么?(驱动因素或者是瓶颈)

• 收入来源的持续性如何?

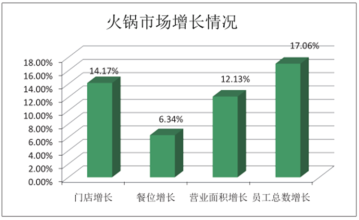

4、海底捞的营收

• 海底捞收益由2015年的57.57亿元按35.9%的复合年增长率增至2016年的78.08亿元,并增至2017年的106.37亿元;年度利润由2015年的4.12亿元增至2017年的11.94亿元,复合年增长率为70.5%。

• 海底捞的营业收入及利润主要来自于餐厅经营业务,占比超过98%。但海底捞的外卖业务、销售调味料及食材业务也在不断发展中。

5、• 收入=价格*数量

• 价格=人均消费

• 数量=餐厅数量*就餐人数*翻台率

同期顾客人均消费为人民币92元、 95元和98元,复合增长率仅为3.2%。

6、在客单价变动较小的情况下,如此大的营收增幅,驱动因素主要有两个:

1、单店翻台率的提高

2、门店数量的增加

7、翻台率和同店销售增长

• 海底捞整体翻台率由2015年的每天4.0次,平稳增加至2016年的每天4.5次,以及2017年的每天5.0次。

• 海底捞的同店销售额在2016年度同比增长14.1%; 2017年度同比增长14.0%。

8、海底捞共有多少家餐厅?

• 截至最后实际可行日期,海底捞拥有及经营的餐厅数量达320家,包括中国内地的296家餐厅以及24家位于中国台湾、中国香港、新加坡、韩国、日本及美国的餐厅。

• 截至2017年底,餐厅数量达273家,计划2018年开设180-220家新餐厅,并预计将来会有迅速增长。未来,海底捞将会在海外及中国三线城市等新市场开设餐厅。

9、• 海底捞餐厅的分布?

• 一线城市?二三线城市?

10、毛利率/利润率

• 指标含义:毛利率 = 毛利/收入 x 100%

• 关注点:

含义:产品的盈利空间大小

毛利率指标的作用:衡量企业主营业务/产品盈利能力

使用:对比、细分、趋势

11、指标改善途径

- 销售数量的增加或者减少

- 单位销售价格的增加或者减少

- 单位销货成本的增加或者减少

商业模式对指标的影响

12、盈利能力-销货成本与毛利分析

- 毛利率:重要的业绩计量指标

- 毛利变动分析

13、经营管理费用率(SGA)

• 指标含义: SGA成本率 = SGA成本/收入 x 100%

• 关注点:

1. SGA成本: SGA成本(Sales, general and administrative costs),指经营管理费用

2. 含义: 实现单位收入的资源消耗量。

3. SGA成本率的作用衡量企业费用控制能力、销售能力的综合指标,是管理效益竞争力的最好体现

4. 使用:对比、细分、趋势

5. 困惑:何为SGA成本?

6. 指标改善途径

14、费用分析

评价主要费用与收入之间的关系:

- 销售/营销费用

- 坏账费用

- 研发费用

- 折旧、摊销费用、资产寿命分析

- 维护与修理费用

- 管理费用

- 财务费用

- 所得税费用

15、资产周转率

• 公司运营的效率

• 企业运用其资产的有效程度,反应企业的资金周转状况

• 营业周期

• 存货周转率

• 应收账款周转率

• 流动资产周转率

• 固定资产周转率

• 总资产周转率

16、营业周期

• 从取得存货开始,到销售存货并收回现金为止需要的时间。

• 营业周期=存货周转天数+应收账款周转天数

• 存货周转率=营业成本/存货(销售收入/存货)

• 存货周转天数=365/存货周转率

• 应收账款周转率=营业收入/应收账款

• 应收账款收现天数=365/应收账款周转率

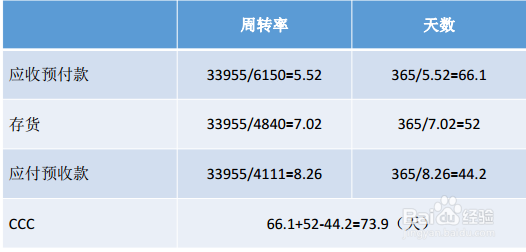

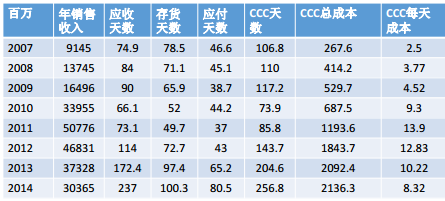

17、现金转换周期

• 三一重工2010(百万元)

机会成本 33955*10%*(73.9/365) =687.5

每天节省687.5/73.9=9.3(930万)

18、三一重工现金转换周期变化

2013年三一重工公布的净利润 2903(百万)

2014年三一重工公布的净利润 709(百万)

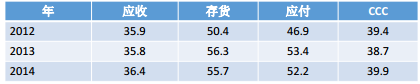

19、GE CCC

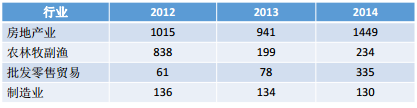

20、中国上市公司

21、现金流分析

• 现金流量表中,现金流情况的增减变动分析

• 现金流量比率=营业活动净现金流量/流动负债

• 经营活动现金流的情况

• 现金流和净利润之间的关系

22、人均收入、人均利润

• 人均收入=总收入/总人数

• 人均利润=净利润/总人数(营业利润/总人数)