资产负债表科目分析—以公允价什计量

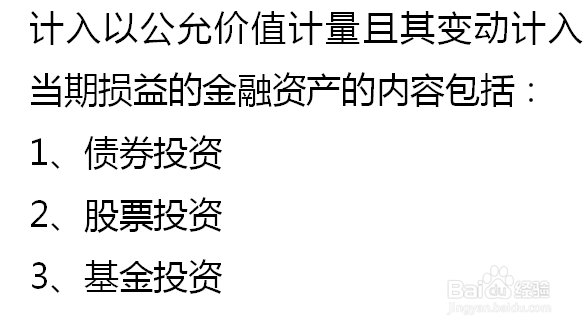

1、首先我们得知道能牵涉到以公允价值计量且其变动计入当期损益的金融资产这个科目的企业,得有债券投资、股票投资、和基资投资。

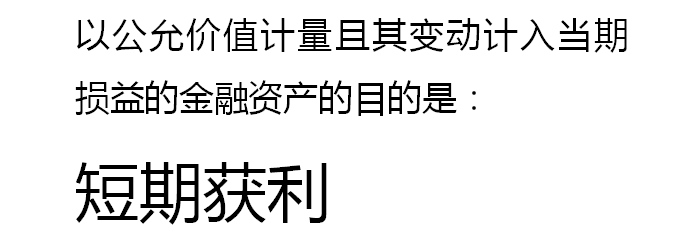

2、这些投资是为了在短期内获利,没有打算长期持有。

3、帐务处理:在取得时,借:交易性金融资产—成本 贷:银行存款—XX行

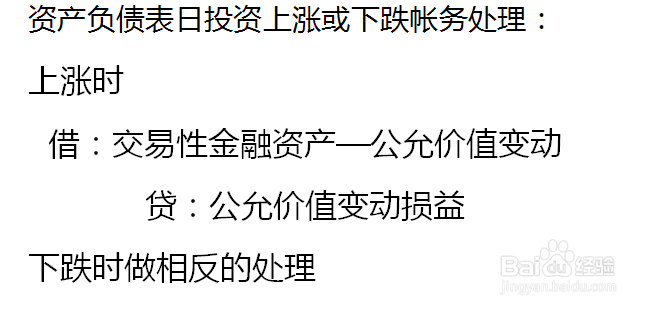

4、资产负债表日,根据投资的上升或下跌进行帐务处理:

如果上升,借:交易性金融资产 —公允价值变动 贷:公允介什变支损益

如果下跌做相反的处理。

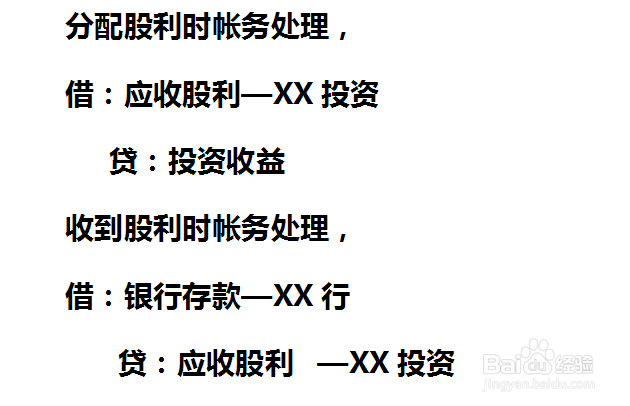

5、分配股利时,借:应收股利—XX投资 贷:投资收益

收到股利时,借:银行存款—XX行 贷:应收股利 —XX投资

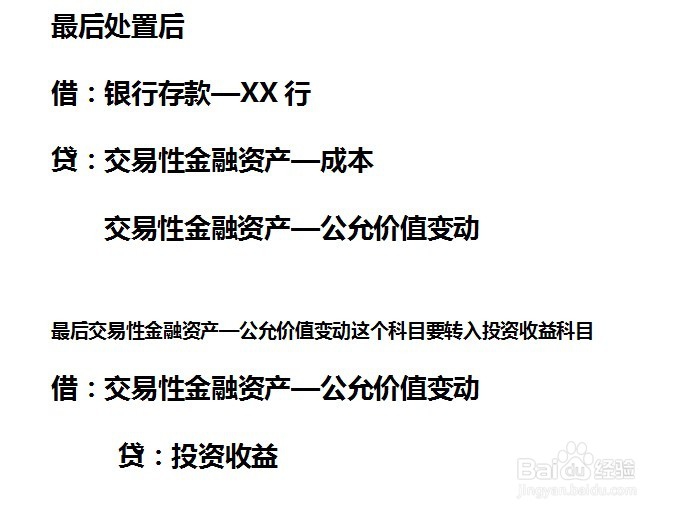

6、最后处置后

借:银行存款—XX行 贷:交易性金融资产—成本 和交易性金融资产—公允价值变动

最后交易性金融资产—公允价值变动这个科目要转入投资收益科目,本科目清零,在计算出本科目余额后:

借:交易性金融资产—公允价值变动 贷:投资收益

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:97

阅读量:37

阅读量:141

阅读量:126

阅读量:169