财务商业尽职调查——财智云课堂

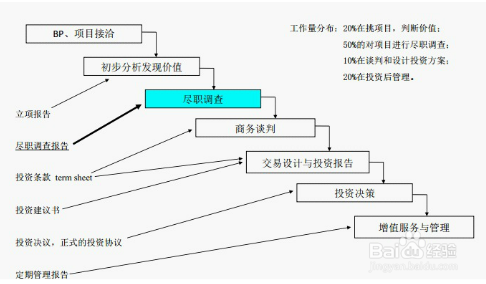

1、尽职调查发生的时间点

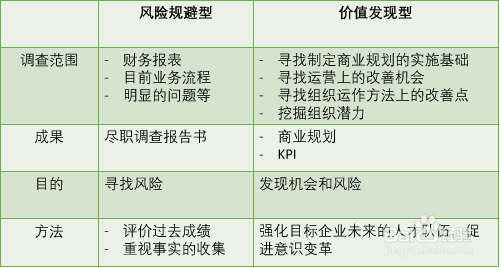

2、尽职调查 上市IPO VS商业尽调

上市公司过程中的尽职调查是严格按照证券交易委员会的一些要求来做的,有明确的制度。

商业尽调是为了满足投资人的需求和要求。

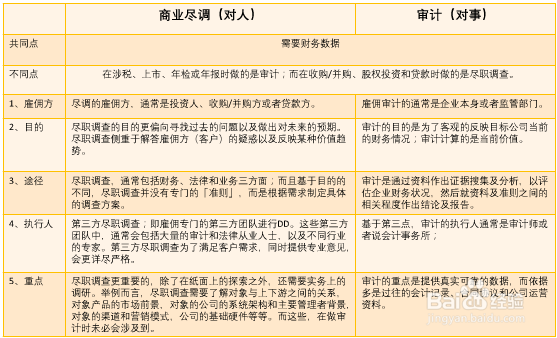

3、尽职调查与审计

4、尽职调查

5、尽职调查的程序

实地了解生产经营状况→取得“目标公司”的财务报表以及明细资料→评价内容控制程序→查阅“目标企业”的财务人员和管理层提供的财务报表和明细资料,并进行评价(注:一般不需要进行验证工作,譬如抽查发票,寄发询证函等)→编写尽职调查报告→买方与编制尽职调查报告的专业机构讨论尽职调查报告→买方跟进尽职调查报告(注:尽职调查发现的问题可作为买方(投资者)谈判的筹码,也可以由于有关问题未能解决而导致教育告吹)

6、尽职调查的内容

始终谨记,尽职调查要提问并回答3个公开问题:

1、 拥有和经营收购的公司对股东是否有长期利益?

2、 公司有多大的价值?

3、 我们是否可以负担?

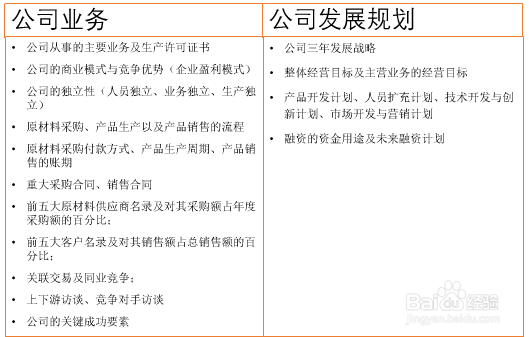

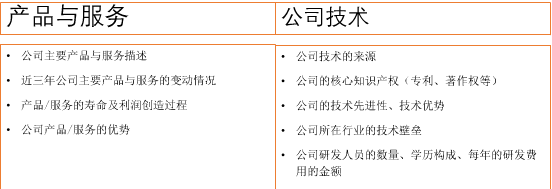

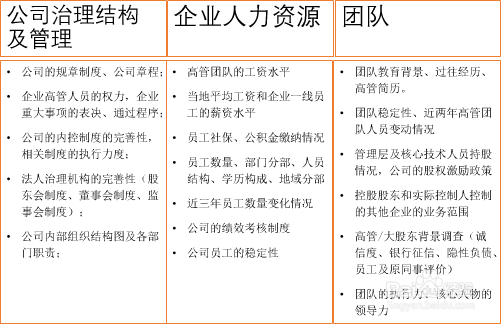

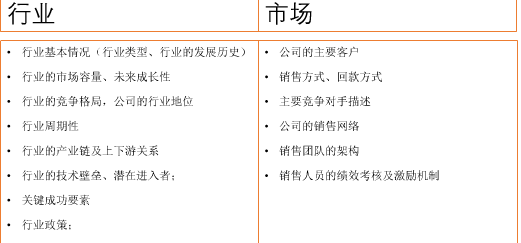

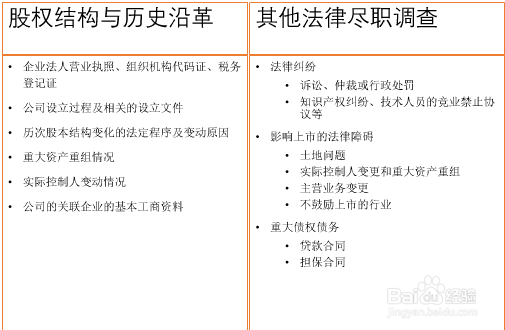

7、尽职调查—业务

8、尽职调查—法律

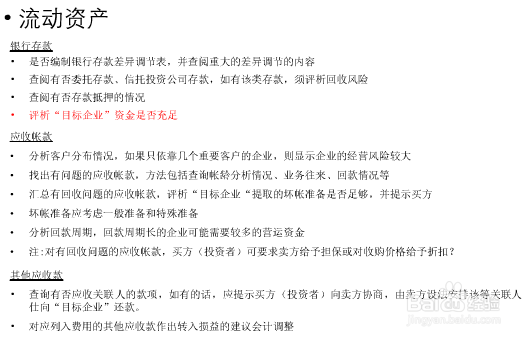

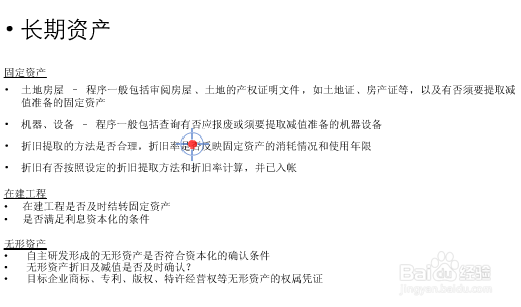

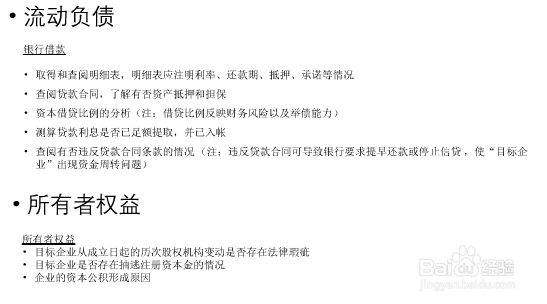

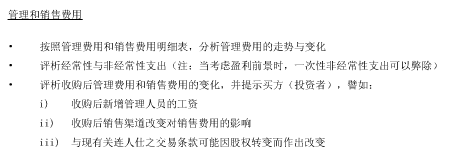

9、尽职调查—财务

1、 三年加一期财务报表、纳税申报表、科目余额表

2、 最近三年的主要财务指标(营业收入、营业利润、净利润率、利润增长率…)

3、 总资产收益率、净资产收益率

4、 未来三年财务预测

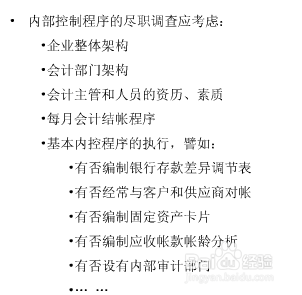

5、 企业的内控情况

6、 会计信息化程度、企业管理系统的应用情况

财务尽调—财务报表核实

10、财务尽调—会计政策及估计

1、企业采用的会计政策及会计估计的合理性

2、收入确认原则是否合理

3、资产折旧/摊销年限

4、坏账准备及存货跌价准备的计提原则

5、资产减值准备的计提原则

6、存货计价原则

7、资本化、费用化相关支出合理性

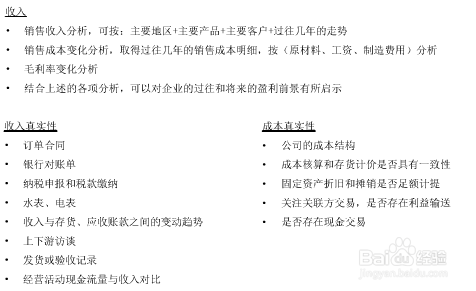

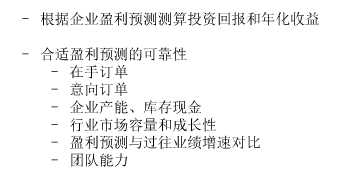

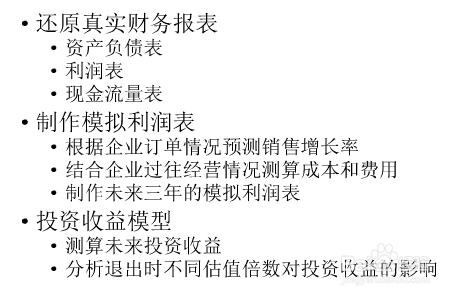

11、财务尽调-盈利预测

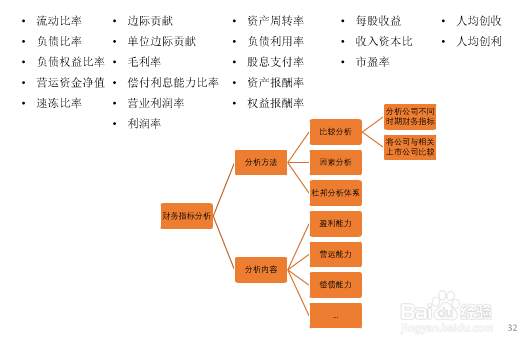

12、财务尽调-财务指标分析

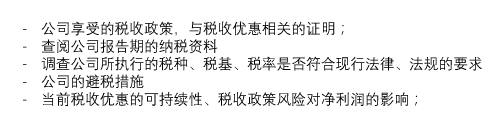

13、财务尽调-纳税情况

14、尽职调查-文件资料

1、 尽职调查调查清单

2、 收购交易时间表

3、 需求文件清单

4、 交易备忘录

5、 明细账审计摘要

6、 文件索引

7、 签订保密协议