企业对存货清查盘点如何进行会计处理

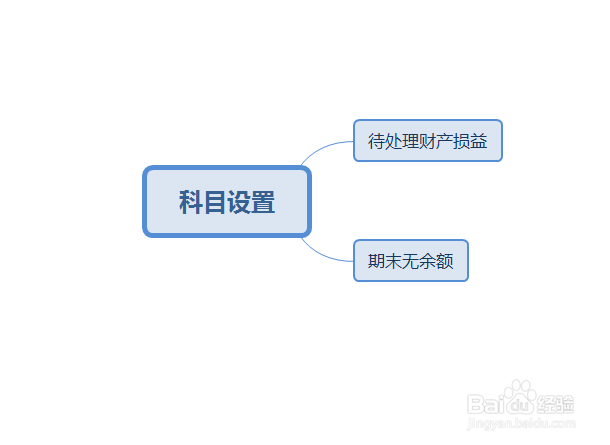

1、科目设置:“待处理财产损溢”

企业清查的各种存货损溢,应在期末结账前处理完毕,期末处理后,“待处理财产损溢”科目无余额。

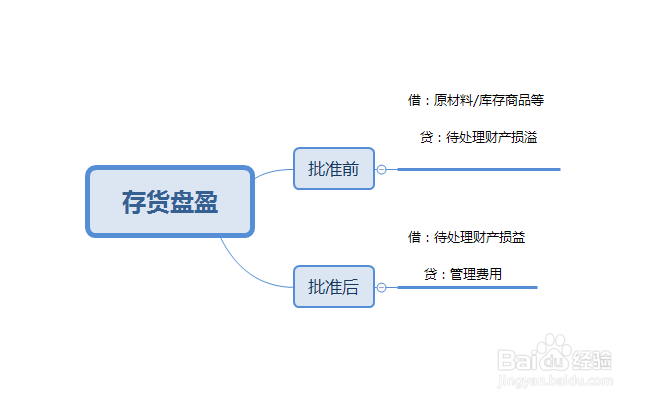

2、存货盘盈的会计处理

批准前

借:原材料/库存商品等

贷:待处理财产损溢

按照管理权限批准后

借:待处理财产损益

贷:管理费用

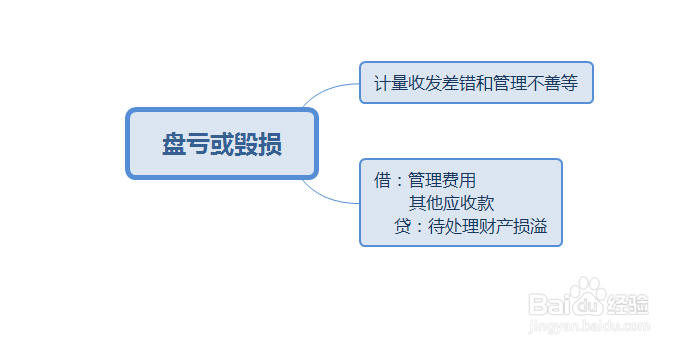

3、存货盘亏或毁损的会计处理

(1)属于计量收发差错和管理不善等原因造成,先扣除残料价值、可以收回的保险赔偿和过失人赔偿,净损失计管理费用。

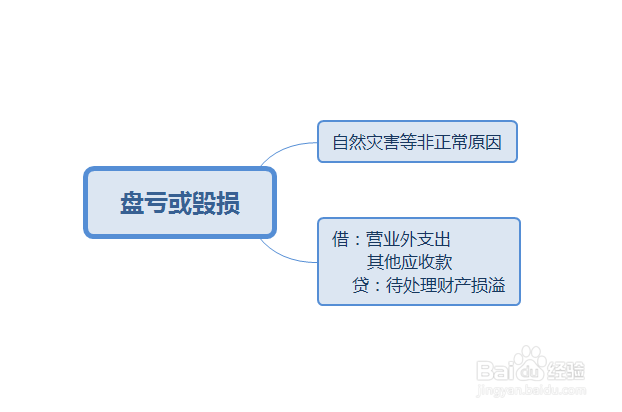

4、存货盘亏或毁损的会计处理

(2)属于自然灾害等非常原因造成的,先扣除处置收入(如残料价值)、可以收回的保险赔偿和过失人赔偿,净损失计营业外支出。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:100

阅读量:166

阅读量:103

阅读量:78

阅读量:170