科目汇总表核算组织程序账务处理步骤

1、审核原始凭证

(一)审核原始凭证所反映的经济业务是否合法

(二)审核原始凭证的填制是否符合规定要求

(1)项目是否齐全。(原始凭证名称、填制凭证的日期及编号、接收凭证的单位名称经济业务的数量和金额、填制凭证的名称和有关人员签章)

(2)数字金额计算是否正确,大小写金额是否相符

(3)字迹是否清晰

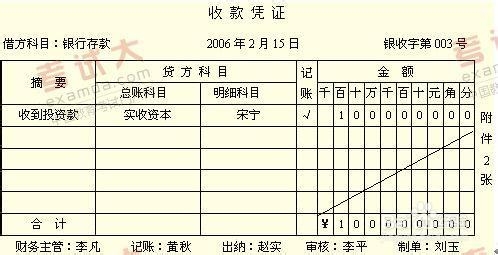

2、填制记账凭证

根据正确无误的原始凭证或原始凭证汇总表填制各种专用记账凭证并附上原始凭证。

收款凭证 、付款凭证:涉及现金、银行存款业务

转账凭证:涉及非现金、非银行存款业务

注意:在银行提取现金、将现金存入银行的业务,均采用付款凭证。

3、审核记账凭证

(1)是否附有原始凭证,内容与原始凭证内容是否相符,金额是否一致

(2)会计科目的使用是否正确

(3)有关项目是否填完整,有关人员是否签章。

如果有误,退回去重新填制。

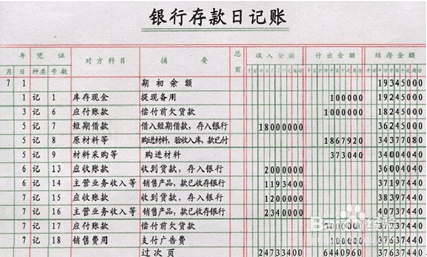

4、登记日记账

根据收款凭证、付款凭证逐笔等级库存现金日记账和银行存款日记账

5、登记明细账

根据记账凭证并参考原始凭证或原始凭证汇总表,逐笔登记各种明细账 。

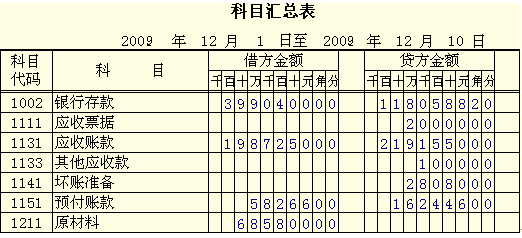

6、编制科目汇总表

根据各种记账凭证汇总登记科目汇总表。

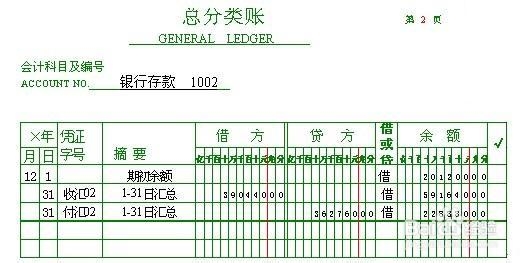

7、根据科目汇总表汇总数字登记总账

8、账账核对

月末,将日记账、明细账的余额 与总账账户余额进行核对。

9、编制会计报表

月末,根据总账和明细账 编制会计报表。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。