农产品收购发票抵扣进项怎么入账

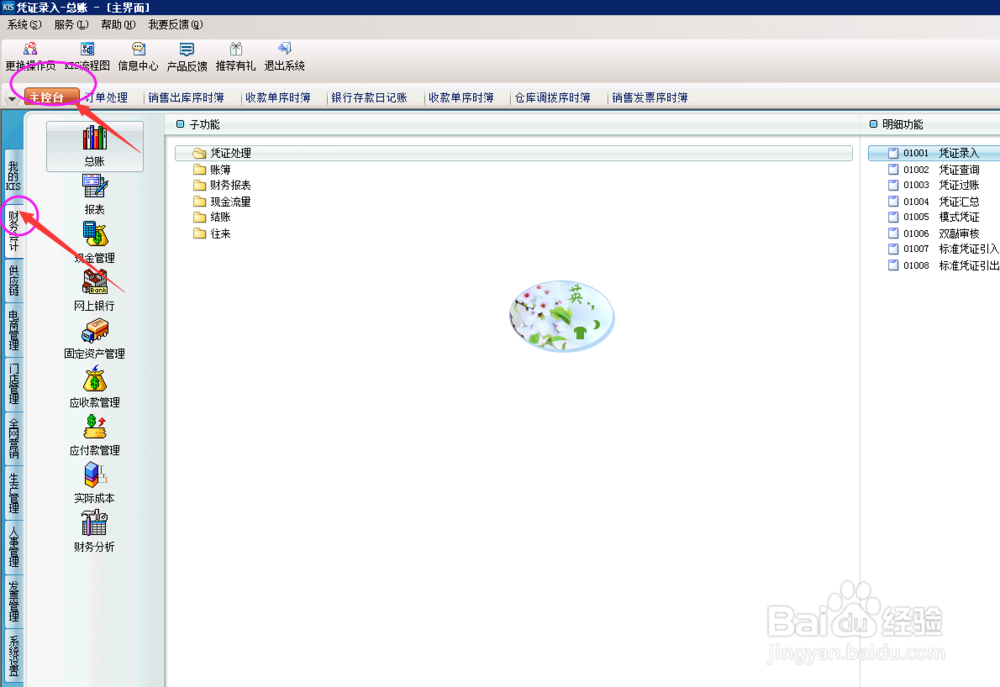

1、打开财务软件——进入到财务软件的主页面——点击“财务会计”

【注意事项:“财务会计”的位置位于财务软件主页面的第二项;】

如下图:

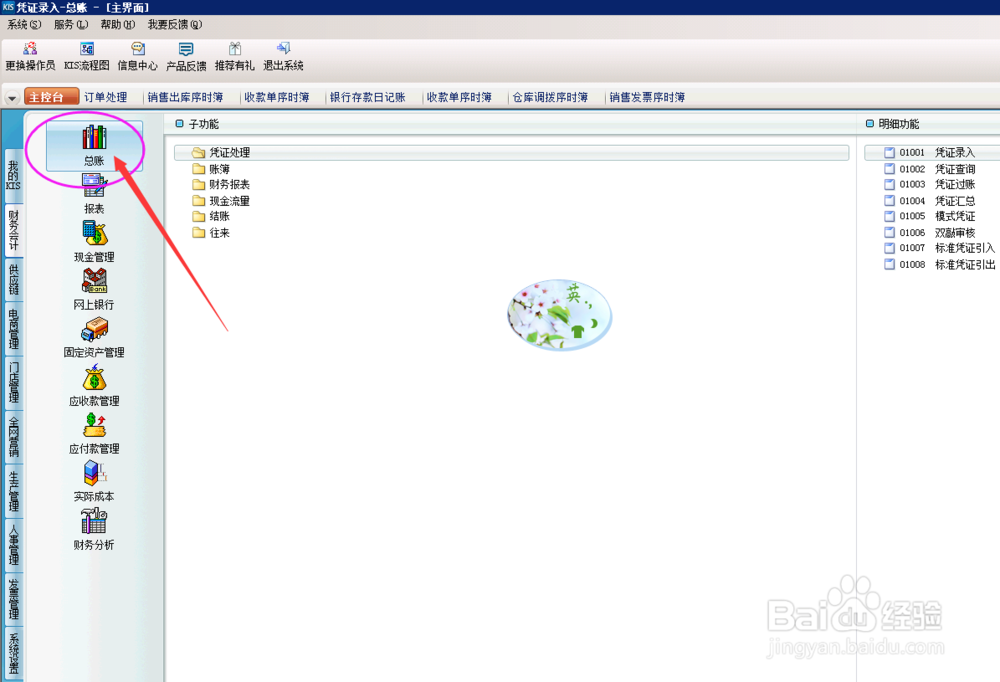

2、点击“财务会计”模块之后——点击其下的“总账”

【注意事项:“总账”在“财务会计”下的第一项;】

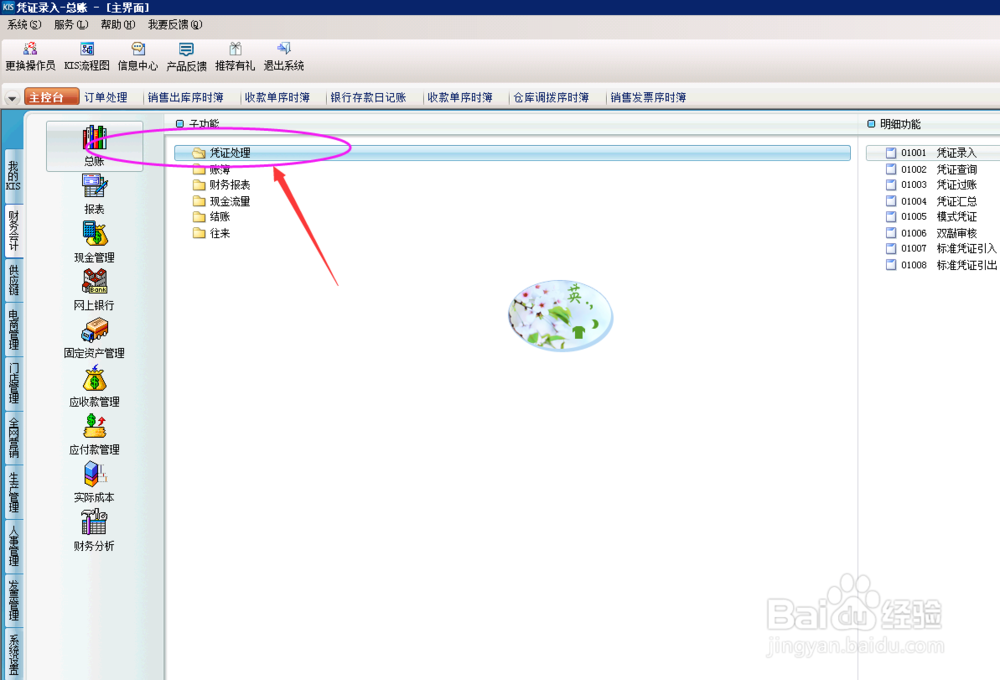

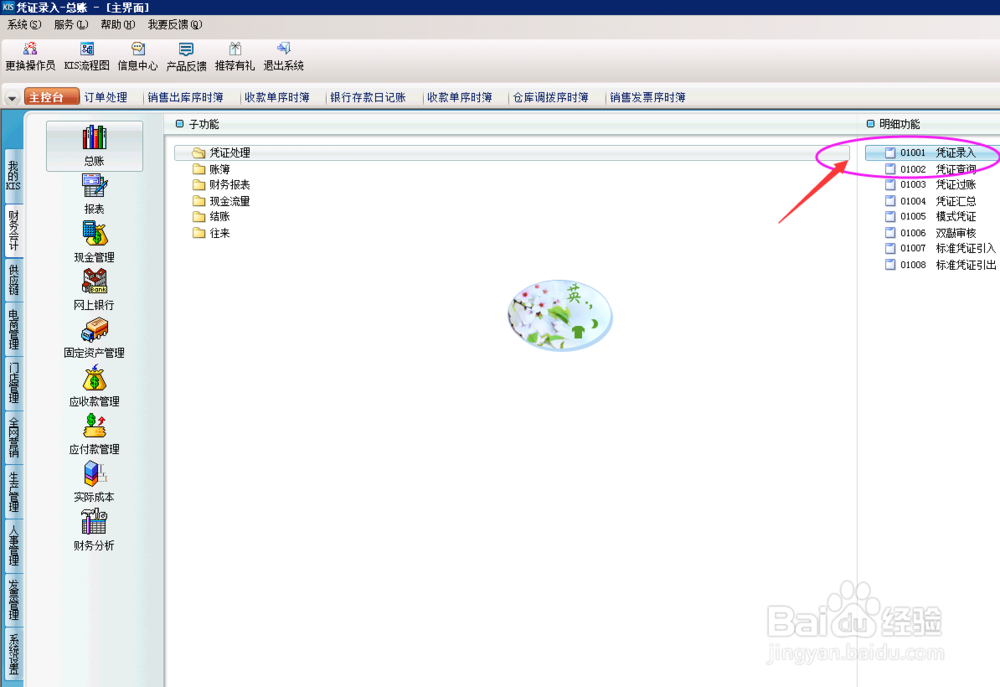

3、点击“总账”之后——点击其下的子功能“凭证处理”

【注意事项:子功能“凭证处理”在“总账”模块下的第一项;】

如下图:

4、点击子功能“凭证处理”之后——点击其下的明细功能“01001凭证录入”

【注意事项:明细功能”01001凭证录入“在子功能”凭证处理“模块下的倒数第一项;】

如下图:

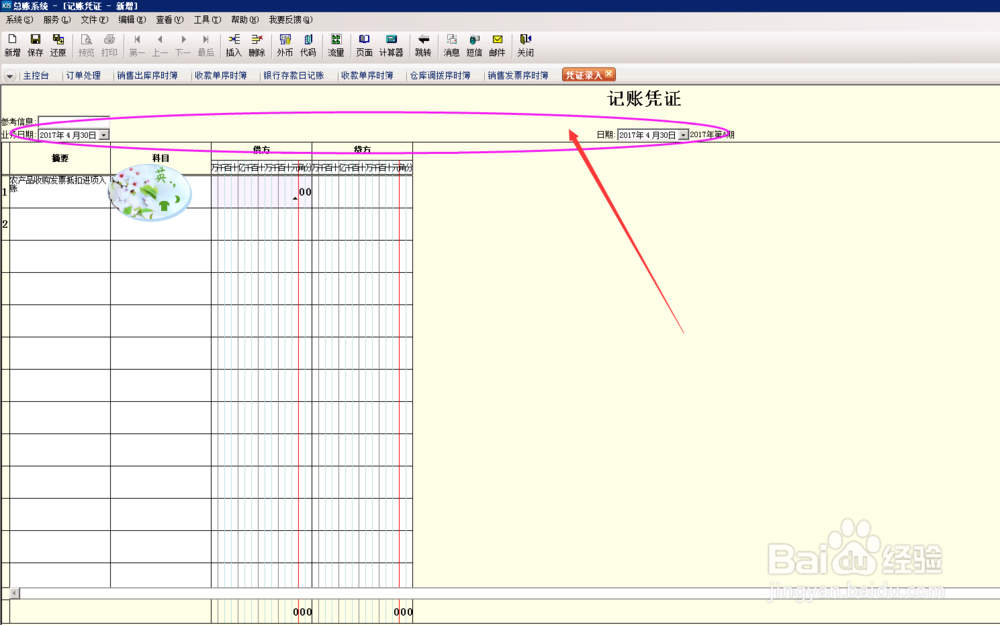

5、点击明细功能“01001凭证录入”之后——出现“记账凭证”录入界面,在此界面需要进行以下操作:

第一步:日期

【注意事项:”日期“,此处是指”业务日期“和”会计日期“;】

如下图;

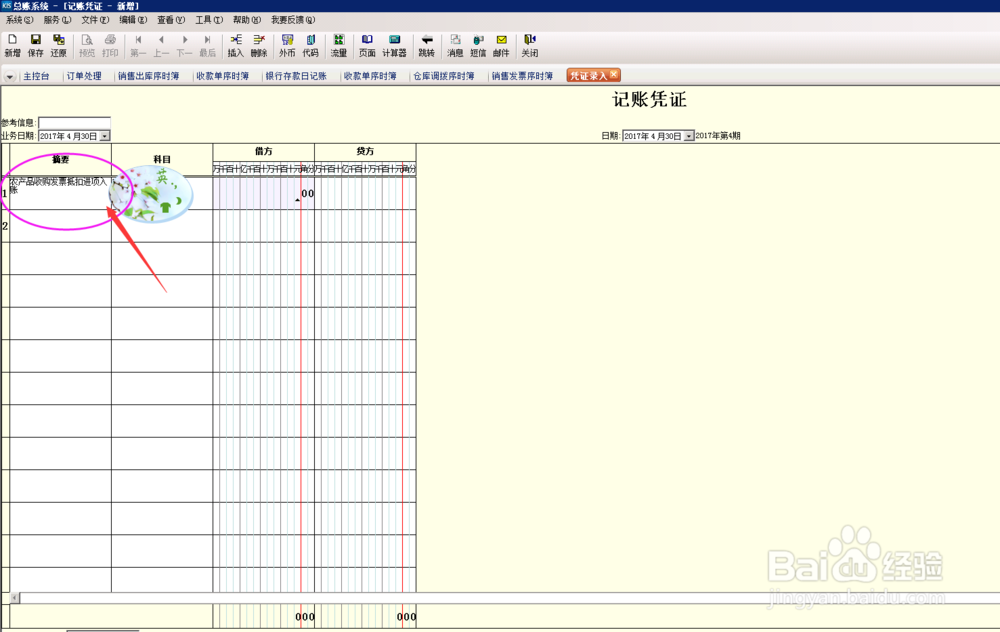

6、点击明细功能“01001凭证录入”之后——出现“记账凭证”录入界面,在此界面需要进行以下操作:

第二步:摘要

【注意事项:”摘要“以简洁明了阐述为主,”农产品收购发票抵扣进项入账“】

如下图:

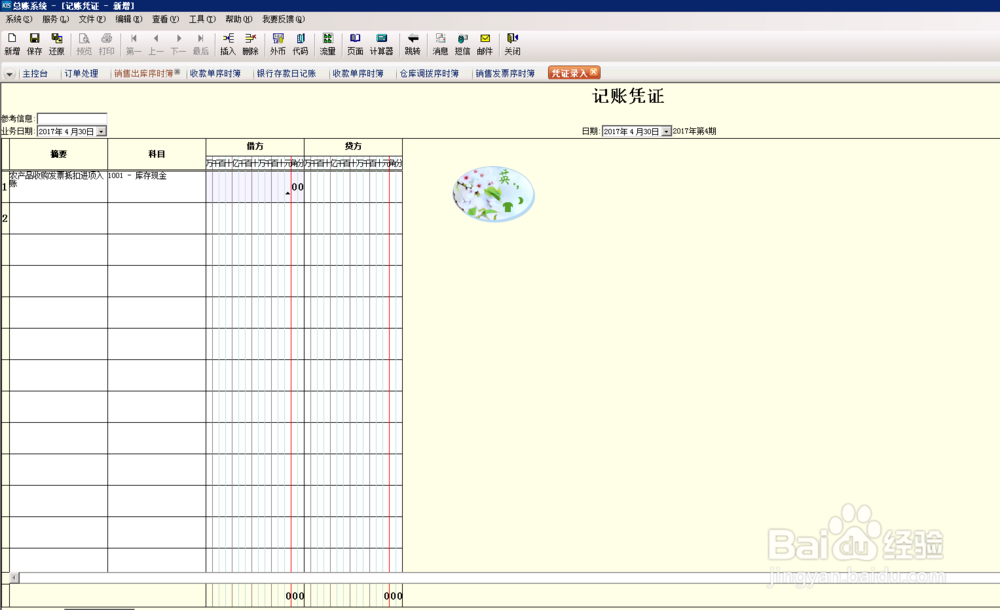

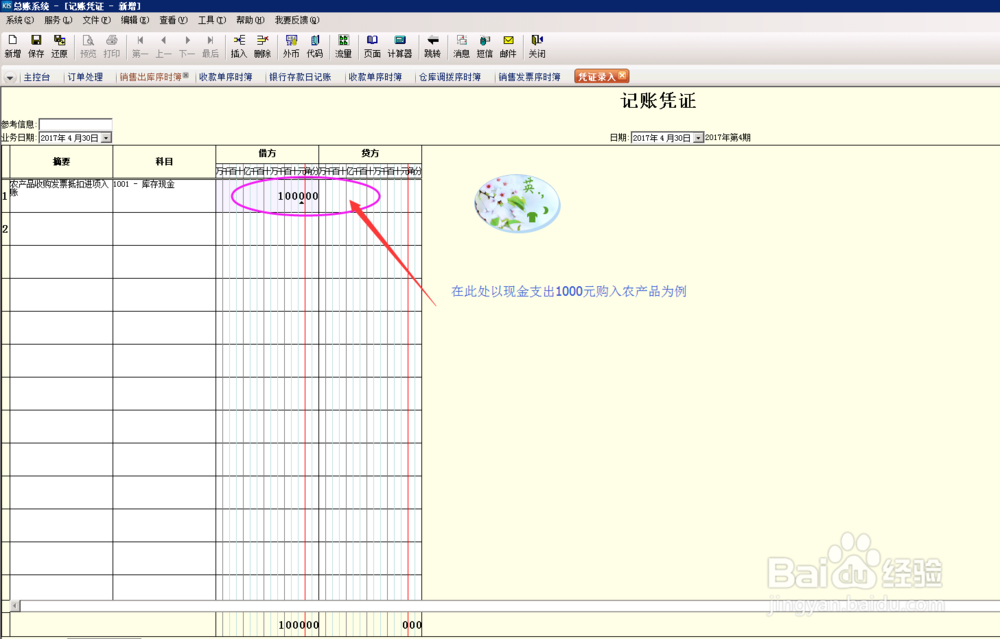

7、点击明细功能“01001凭证录入”之后——出现“记账凭证”录入界面,在此界面需要进行以下操作:

第三步:科目

【注意事项:”科目“——借方(1001库存现金)(此处以库存现金支出为例);】

如下图:

8、点击明细功能“01001凭证录入”之后——出现“记账凭证”录入界面,在此界面需要进行以下操作:

第四步:金额

【注意事项:”金额“——借方金额(此处以购入1000元的农产品为例);】

如下图:

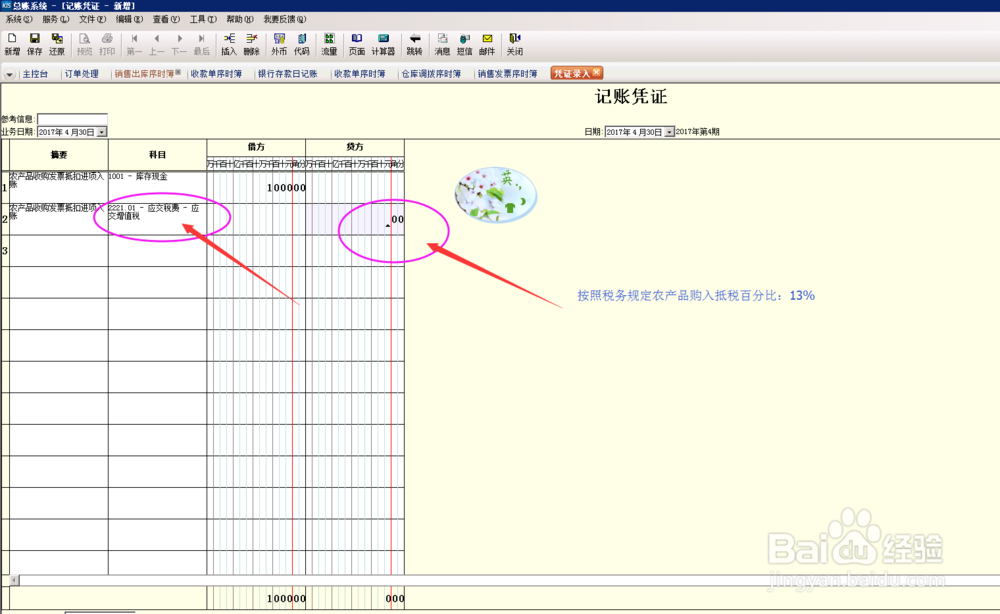

9、点击明细功能“01001凭证录入”之后——出现“记账凭证”录入界面,在此界面需要进行以下操作:

第五步:a.贷方科目&贷方金额

【注意事项:

“贷方科目&贷方金额”(“贷方科目”——2221.01应交税费-应交增值税;

“贷方金额”按照税务规定农产品的购入可按百分比13%抵扣,故此处金额是:1000*13%=130;】

如下图:

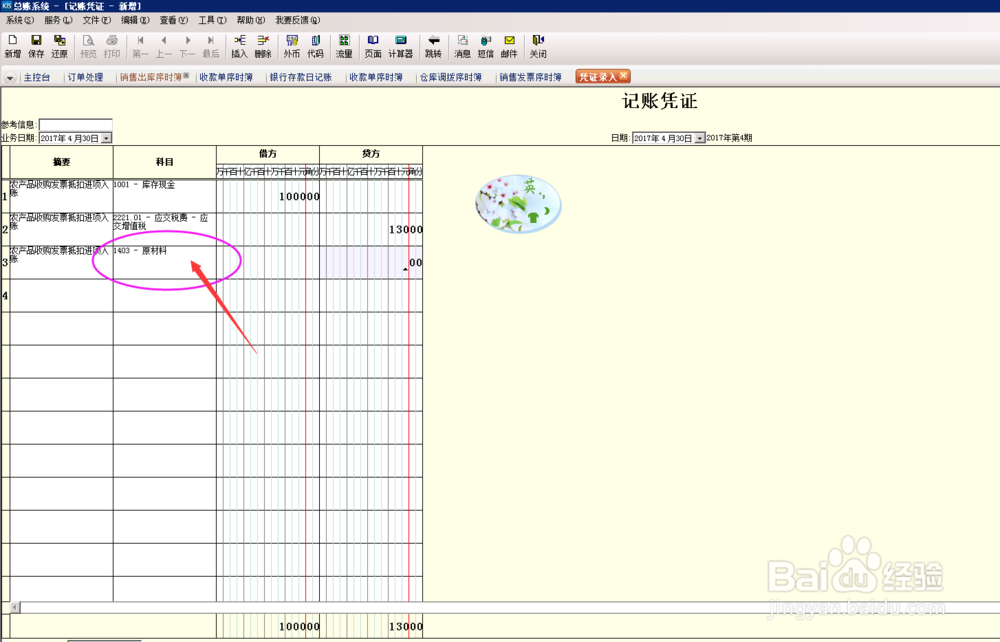

10、点击明细功能“01001凭证录入”之后——出现“记账凭证”录入界面,在此界面需要进行以下操作:

第六步:b.贷方科目

【注意事项:“贷方科目&贷方金额”(“贷方科目”——1403原材料);】

如下图:

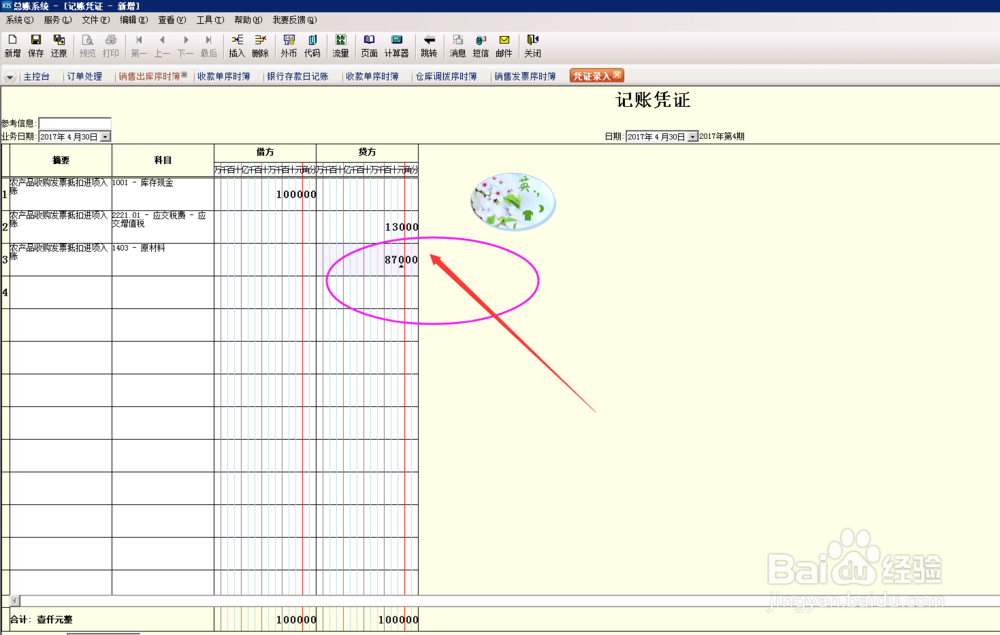

11、点击明细功能“01001凭证录入”之后——出现“记账凭证”录入界面,在此界面需要进行以下操作:

第七步:b.贷方金额

【注意事项:“贷方金额”,支出金额1000减出应交税费-应交增值税130,故此处金额是:1000-130=870;】

如下图:

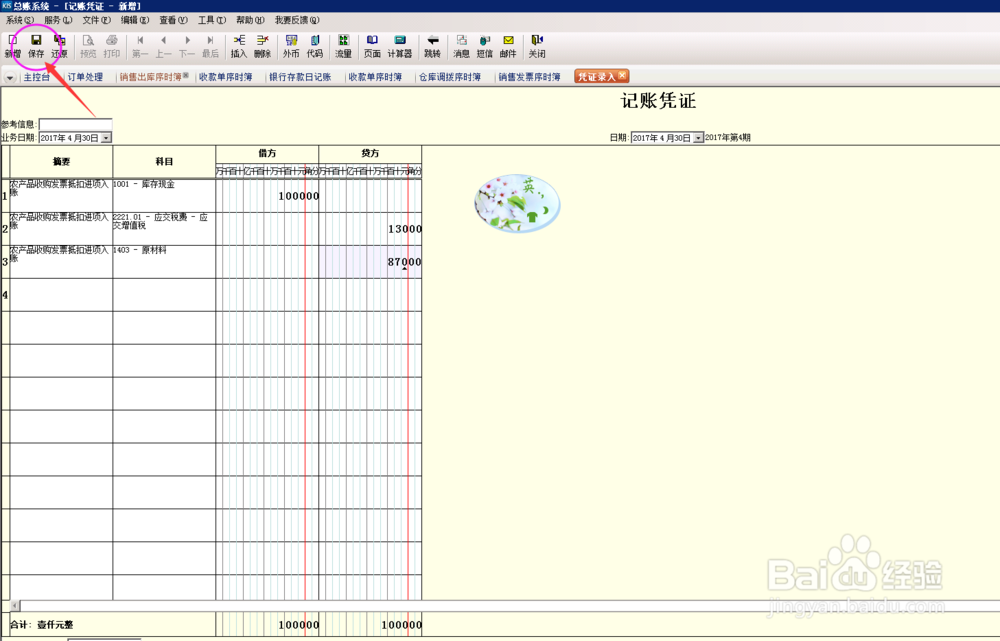

12、点击明细功能“01001凭证录入”之后——出现“记账凭证”录入界面,在此界面需要进行以下操作:

第八步:保存

【注意事项:“保存”按钮在记账凭证”录入界面的左上方;】

如下图: